Razumevanje regionalnih davkov, funkcij, značilnosti, ciljev, elementov in vrst

Opredelitev lokalnega davka

Regionalni davek je dajatev, ki jo morajo prebivalci na določenem območju plačati javnosti lokalna vlada, ki se bo nato uporabila v korist regionalne vlade, pa tudi za interese lokalne vlade splošno. Regionalni davek velja za provinco in okraj / mesto. Prebivalci, ki plačajo davek, ne bodo občutili koristi lokalnega davka neposredno, ker se bo zanj uporabljal javni interesi, kot so gradnja cest, mostovi, nova odpiranja delovnih mest itd., zato ne gre za izpolnjevanje interesov vsake osebe posameznik. Regionalni davek je tudi eden od virov regionalnega proračuna za prihodke in odhodke ali APBD, ki ga vlada uporablja za izvajanje svojih programov. To pobiranje davkov je mogoče ali pa je treba izsiliti, ker je bila urejena in v skladu z veljavnimi zakoni in predpisi.

Lokalna davčna funkcija

Funkcije tega regionalnega davka vključujejo naslednje:

-

Proračunska funkcija

Ta lokalni davek se uporablja za rutinsko financiranje, kot so izdatki za osebje, izdatki za blago, vzdrževanje, razvoj, pa tudi prihranki lokalnih vlad.

-

Nastavitev funkcije

Lokalna vlada gospodarsko rast ureja tudi z lokalno davčno politiko. S to funkcijo bodo sredstva iz lokalnih davkov uporabljena kot orodje za doseganje vladnih gospodarskih ciljev in tudi zmanjšanje gospodarskih težav.

-

Funkcija stabilnosti

Lokalni davki, katerih sredstva naj bi pomagala vladi stabilizirati cene blaga in storitev, da lahko nato zniža inflacijo. Da pa bi lahko izpolnili to funkcijo, je treba pobiranje in uporabo davka izvesti uspešno in uspešno.

-

Funkcija povračila dohodka

Ta obstoječi lokalni davek se bo nato uporabil za financiranje vseh obresti za to območje (splošno), vključno s tistimi za odpiranje polja. nova delovna mesta, da bo prišlo do enakomerne porazdelitve dohodka, da gospodarska vrzel med bogatimi in revnimi ne bo preveč vidna oz izstopati.

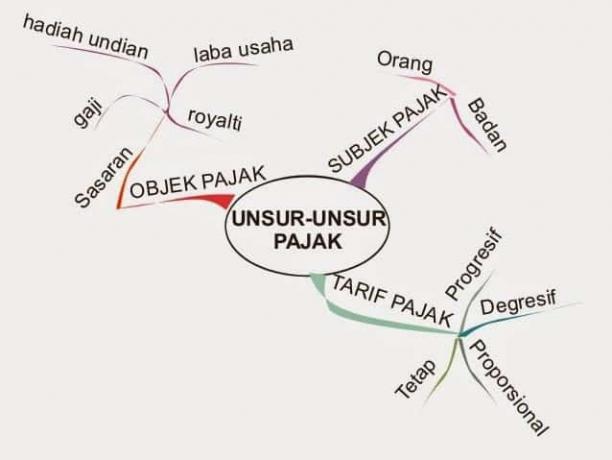

Regionalni davčni elementi

Elementi tega regionalnega davka so naslednji:

-

Predmet lokalnega davka

Predmet tega davka je posameznik ali subjekt, ki je dolžan plačati ali pa lahko tudi vključeni v dejavnosti regionalnega obdavčenja v skladu z veljavnimi zakoni in predpisi prijaviti. -

Lokalni davčni predmet

Cilj tega regionalnega davka je vse, kar je obdavčeno z lokalnimi davki, in sicer v skladu z veljavnimi zakoni in predpisi. Primeri, kot so hoteli, restavracije, motorna vozila itd. -

Lokalna davčna stopnja

Ta davčna stopnja je velikost zneska davka, ki ga je treba nato plačati glede na lastništvo davčnega predmeta.

Regionalne davčne značilnosti

- Ta regionalni davek lahko izvira iz izvornega regionalnega davka ali pa tudi iz osrednjega davka, ki se nato v regiji predloži kot regionalni davek.

- Ta regionalni davek se pobira samo na upravnem območju, ki je pod njegovim nadzorom.

- Ta regionalni davek se uporablja tudi za financiranje regionalnih potreb ali tudi za financiranje regionalnih odhodkov.

- Zbrano na podlagi regionalne uredbe ali PERDA, tako da ga lahko davčni zavezanec ali prisili k njemu.

Regionalna merila za pobiranje davkov

- To je davek in ne dajatev.

- Predmet tega davka je ali se nahaja na območju regentstva ali mesta in ima mobilnost je precej nizka in služi tudi skupnosti le v zadevnem območju mesta ali okrožja.

- Predmet in osnova za uvedbo davka nista v nasprotju z javnim interesom.

- Ustrezen potencial. Rezultat davčnih prihodkov mora biti večji od pristojbine za pobiranje.

- Pozitiven gospodarski učinek. Davek ne moti razporejanja gospodarskih virov in tudi ne ovira pretoka gospodarskih virov med regijami ali dejavnosti ali dejavnosti izvoza-uvoza.

- Bodite pozorni na vidike pravičnosti in sposobnosti skupnosti.

- Ohraniti okoljsko trajnost. Uvedba davka prav tako ne daje možnosti, da bi regionalna vlada ali širša skupnost škodovala okolju.

Klasifikacija vrst in primeri lokalnih davkov

Na podlagi zakona št. 28 iz leta 2009 obstaja več vrst lokalnih davkov, vključno z naslednjimi:

A. Deželni davek

Ta provincialni davek je davek, katerega pobiranje izvaja določena provincialna vlada (tj. Najvišjo oblast ima guverner). Obstaja 5 vrst provincialnih davkov, vključno z naslednjimi:

1. Davek na motorna vozila (PKB)

Ta davek na motorna vozila je davek na vsa kolesna vozila, ki se uporabljajo na vseh vrstah kopenskih in vodnih cest in se tudi vozijo s prisotnostjo mehanske opreme v obliki motorja ali druge opreme, ki ima funkcijo pretvarjanja določene energije nato v energijo gibanje. Davek se plača naenkrat vnaprej in se naloži za obdobje enega leta. Stopnje davka na motorna vozila so naslednje:

- Za lastništvo prvega motornega vozila, to je 2 odstotka, nato pa za motorna vozila, ki so drugi je 2,5% in se bo povečal za 0,5% za lastništvo vsakega motornega vozila Naslednji.

- Za lastništvo agencije z motornimi vozili je davčna stopnja 2%.

- Lastništvo osrednje in regionalne vlade nad motornimi vozili je 0,50 odstotka.

- Lastništvo težkih motornih vozil je 0,20 odstotka.

2. Provizija za prenos motornih vozil (BBNKB)

Ta pristojbina za prenos motornih vozil je regionalni davek, ki se naloži na prenos lastništva motornega vozila od ene stranke do druge zaradi nakupa in prodaje, zamenjave, nepovratnih sredstev, dedovanja ali celo vstopa v telo trud.

Tarife za prenos lastninske pravice za motorna vozila vključujejo:

- Za prvo oddajo je 10 odstotkov, za drugo oddajo in tako naprej pa 1 odstotek.

- Zlasti za težka motorna vozila, kar pomeni, da ne uporabljajo javnih cest, je za prvo dostavo 0,75 odstotka in tako 0,075 odstotka.

3. Davek na gorivo za motorna vozila (PBBKB)

Davek na gorivo za motorna vozila je davek na vse vrste goriva tekočina ali plin, ki se uporablja za motorna vozila, pa naj bodo to vozila na vodi ali na kopnem zemljišča. Davčno obdobje je 1 cel mesec. Običajna davčna stopnja je 5 odstotkov, razen če pride do povišanja svetovnih cen nafte, zato obstaja predsedniški odlok o tem davku. Če pa se svetovna cena nafte normalizira, bo predsedniški odlok nato preklican in stopnja davka na gorivo za motorna vozila se bo normalizirala.

4. Davek na površinske vode

Ta davek na površinske vode je regionalni davek, ki se uvede zaradi pridobivanja in / ali uporabe površinske vode. Tu omenjena površinska voda je voda, ki je nad zemeljsko površino, razen morske vode, razen morske, ki se je nato uporabljala na kopnem. Stopnja davka na površinske vode je 10%, tarifa se izračuna ob upoštevanju več dejavnikov, kot so vrsta, lokacija, namen zbiranja, prostornina, kakovost vode itd.

5. Davek na cigarete

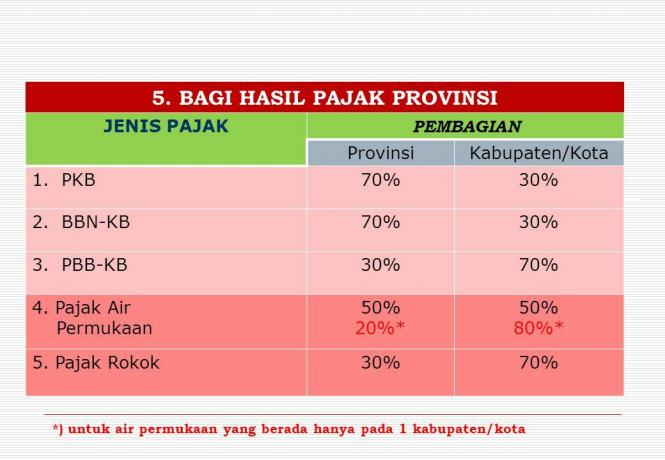

Davek na cigarete je dajatev na trošarino za cigarete, ki jo obračuna vlada. Davek na cigarete se uvede tako za vse podjetnike iz tovarn cigaret kot tudi za uvoznike cigaret, ki seveda že imajo dovoljenje v obliki davčne identifikacijske številke podjetnika. Stopnja davka na cigarete je določena v višini 10 odstotkov trošarine za cigarete. Zdaj so trošarine in dajatve na cigarete različne, ta trošarina za cigarete je dajatev na cigarete in druge tobačne izdelke, vključno s cigaretami, cigarami in cigaretnimi listi. Poleg tega se prihodki od uresničitve prihodkov od davka na cigarete delijo na delež 30 odstotkov za deželno vlado in 70 odstotkov za okrajno / mestno vlado.

2. Okrožni / mestni davek

1. Hotelski davek

Ta hotelski davek je davek, ki se obračunava ponudniku storitev počitka ali tudi nastanitev določenega poslovnega subjekta s številom sob, ki presega 10. Hotelski davek se pobira na podlagi hotelskih storitev, ki zahtevajo plačilo, na primer telefon, faks, internet, pralnica itd. Stopnja hotelskega davka znaša 10 odstotkov zneska, ki ga je treba plačati hotelu. Obdobje hotelskega davka je en mesec, izračunan kot en cel mesec.

2. Davek na restavracijo

Ta restavracijski davek je davek na storitve, ki jih opravlja restavracija. Opredelitev zadevne restavracije je storitev prodaje hrane in / ali pijače, ki jo porabi kupec, ne glede na to, ali jo zaužije lokalno ali drugje. Stopnja davka na restavracijo znaša približno 10% cene storitve.

3. Davek na zabavo

Ta davek na zabavo je davek, ki se obračuna na zabavno storitev, za katero se pobere plačilo. Opredelitev zadevne zabave so vse vrste očal, predstav, iger in / ali množice, ki jih uživamo za določeno plačilo. Predmet davka je storitev ponudnika zabave, medtem ko je predmet davka oseba, ki uživa v zabavi. Stopnja davka za zabavo je odvisna od vrste zabave, ki je na voljo od 0% do 35%.

4. Davek na oglaševanje

Ta davek na oglaševanje je davek na predmete, orodja, dejanja ali medije, katerih različne oblike in vzorci so namenjeni komercialnim namenom, da bi pritegnili pozornost javnosti. Med davčne predmete sodijo panoji, reklamni panoji, panoji iz blaga, nalepke, plovci itd. Kar zadeva vladne oglase, za oglase prek interneta, televizije, časopisov itd. Ne plačujejo davka na oglaševanje. Predmet davka na oglaševanje je stranka, ki uporablja oglaševalsko storitev. Stopnja davka na oglaševanje je 25% davčne osnove, in sicer najemna vrednost zadevnega oglasa.

5. Davek na ulično razsvetljavo

Ta davek na ulično razsvetljavo je davek na uporabo električne energije, ne glede na to, ali gre za lastno proizvodnjo ali iz drugih virov. Stopnje davka na razsvetljavo se razlikujejo glede na uporabnika. Nato tarife za ulično razsvetljavo, ki jih zagotavlja PLN ali drugi viri, če jih uporabljajo industrija, rudarstvo, nafta in zemeljski plin stopnja je 3%, razen uporabniške, tarifa 2,4%, če pa se vir ustvari sam, je davčna stopnja 1,5%. Davek na ulično razsvetljavo se izračuna tako, da se davčna stopnja pomnoži s takrat prodajno vrednostjo električne energije.

6. Davek na nekovine in kamnine

Ta davek na nekovinske minerale in kamnine je davek, ki se uvede na pridobivanje nekovinskih mineralov, kot so azbest, apnenec, plovec, granit itd. Davek pa ne velja, če se dejavnost ali dejavnost ne izvaja komercialno. Carina za te nekovinske minerale je 25%, za kamnine pa 20% prodajne vrednosti nekovinskih mineralov ali kamnin.

7. Davek na parkirišče

Ta parkirni davek je davek, ki ga uprava plačuje s parkirišča v Indoneziji zunaj cestnega dela, ne glede na to, ali je to povezano z glavnim poslom ali pa tudi kot posel (skrbništvo). Obdavčena so parkirišča s prostornino več kot 10 štirikolesnih vozil ali več kot 20 dvokolesnih vozil. Predmet je oseba ali subjekt, ki parkira motorno vozilo. Davčna stopnja znaša 20% davčne osnove, odvisno od lokacije.

8. Davek na podzemno vodo

Ta davek na podzemno vodo je davek od jemanja ali uporabe podtalnice, in sicer za komercialne namene. Davčni zavezanec je posameznik, ki jemlje ali uporablja podtalnico. Stopnja znaša 20% davčne osnove, kar je običajno komercialna vrednost uporabe podzemne vode.

9. Davek lastovkinega gnezda

Davek tega lastovkinega gnezda je davek, naložen na pobiranje in / ali izkoriščanje lastovkinih gnezd. Davčni zavezanec je oseba ali subjekt, ki izvede dejanje odvzema in / ali izkoriščanja lastovkinega gnezda. z davčno stopnjo 10%.

10. Davek na podeželje in mestna zemljišča in zgradbe

Davki na podeželje in mestna zemljišča in zgradbe so davki na zemljišča ali zgradbe, ki so v lasti, pod nadzorom ali v uporabi. Davčni zavezanec je oseba, ki ima v lasti, nadzoru ali uporabi davčni predmet. Davčna stopnja za tiste, katerih vrednost je manjša od 1 milijarde, je 0,1%, za tiste, ki presegajo milijardo, pa 0,2%. Poleg uporabe, ki lahko povzroči motnje v okolju, bo uvedena tarifa v višini 50% davčne stopnje.

11. Davek na pridobitev zemljišč in / ali gradbenih pravic

Ali se obračunava davek na pridobitev zemljišč in / ali zgradb s strani posameznikov ali določenih subjektov. Prenos pravic je mogoče doseči z nakupom in prodajo, zamenjavo, nepovratnimi sredstvi, dedovanjem, poslovnimi združitvami itd. Stopnja tega davka je 5% vrednosti pridobljenega zemljišča ali zgradbe.

Tako je razlaga opredelitve regionalnega davka, funkcij, značilnosti, ciljev, elementov in vrst, upam, da je opisano lahko koristno za vas. Hvala vam

Poglej tudiOpredelitev vezi

Poglej tudiOpredelitev regionalnega povračila

Poglej tudiDavki: opredelitev, funkcije, ugodnosti in vrste po mnenju strokovnjakov