地域の税金、機能、特性、目的、要素、種類を理解する

地方税の定義

地方税は、特定の地域の居住者が 地方自治体は、地方自治体の利益だけでなく、地方自治体の利益のためにも使用されます。 一般。 地方税は州および地区/市に適用されます。 地方税は税務上使用されるため、納税者が直接地方税の恩恵を感じることはありません。 道路建設、橋梁、新規求人などの公益のため、一人一人の利益を達成することではありません 個人。 地方税は、政府がプログラムを実行できるようにするために使用する地方歳入予算またはAPBDの源泉の1つでもあります。 この徴税は、規制されており、適用される法律や規制に準拠しているため、強制される場合と強制される場合があります。

地方税機能

この地方税の機能は次のとおりです。

-

予算機能

この地方税は、人件費、物品支出、保守、開発、地方自治体の貯蓄などの日常的な資金調達に使用されます。

-

設定機能

地方自治体はまた、地方税政策を通じて経済成長を規制しています。 この機能を通じて、地方税からの資金は、政府の経済目標を達成し、経済問題を軽減するためのツールとして使用されます。

-

安定機能

インフレを減らすことができるように政府が商品やサービスの価格を安定させるのを助けることを資金とする地方税。 ただし、この機能を果たすためには、税金の徴収と使用を効果的かつ効率的に行う必要があります。

-

収益報復機能

この既存の地方税は、フィールドを開くことを含む、その地域(一般)のすべての利益を賄うために使用されます。 富裕層と貧困層の間の経済格差があまり目立たないように所得が均等に分配されるように、または 目立つ。

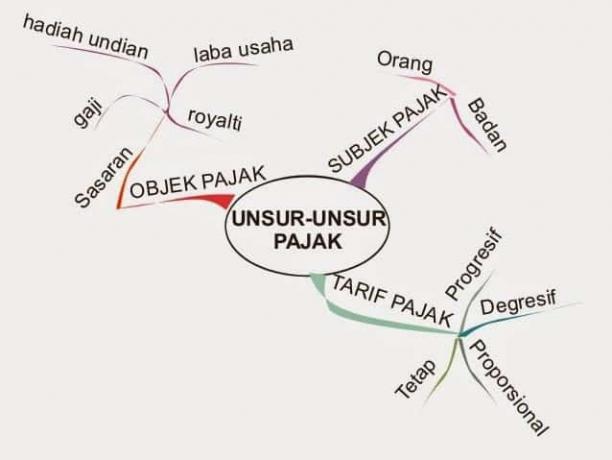

地域の税要素

この地方税の要素は次のとおりです。

-

地方税の対象

この税の対象となるのは、支払う義務がある、または支払う義務のある個人または団体です。 適用される法律および規制に従って地域の税務活動に関与する 適用します。 -

地方税オブジェクト

この地方税の対象は、地方税の対象となるすべてのもの、つまり適用される法律および規制に従うことです。 ホテル、レストラン、自動車などの例。 -

地方税率

この税率は、税オブジェクトの所有権に応じて支払わなければならない税額のサイズです。

地方税の特徴

- この地方税は、元の地方税、または地方税として地域に提出される中央税から発生する場合と発生する場合があります。

- この地方税は、その管理下にある行政区域でのみ徴収されます。

- この地域税は、地域のニーズや地域の支出の資金としても使用されます。

- 地域規制またはPERDAに基づいて収集され、課税対象に強制されるか、強制される可能性があります。

地方税徴収基準

- これは税金であり、課税ではありません。

- この税の対象は、関係する県または市の地域にあるか、その地域にあり、 移動性は非常に低く、関係する都市または地区のコミュニティにのみサービスを提供します。

- 課税の目的と根拠は、公益と矛盾しません。

- 十分な可能性。 税収の結果は、徴収手数料よりも大きくなければなりません。

- プラスの経済的影響。 税は経済資源の配分を妨げず、地域間の経済資源の流れや輸出入の活動を妨げません。

- 正義の側面とコミュニティの能力に注意を払ってください。

- 環境の持続可能性を維持します。 税金の賦課はまた、地方政府またはより広いコミュニティが環境に損害を与える機会を提供しません。

地方税の種類と例の分類

2009年の法律第28号に基づき、地方税には次のようないくつかの種類があります。

A。 地方税

この地方税は、その徴収が特定の地方政府によって行われる税です(つまり、最高の権限は知事によって行われます)。 地方税には、次の5種類があります。

1. 自動車税(PKB)

この自動車税は、あらゆる種類の陸路および水路で使用され、運転されるすべての車輪付き車両に対する税金です。 特定のエネルギーをエネルギーに変換する機能を備えたモーターまたはその他の機器の形の機械的機器の存在によって モーション。 税金は前払いで1年間課税されます。 自動車税の税率は次のとおりです。

- 最初の自動車の所有権は2%で、その後は自動車の所有権が 2番目は2.5%で、各自動車の所有権に対して0.5%増加します。 次。

- 代理店による自動車の所有については、税率は2%です。

- 中央政府と地方政府による自動車の所有権は0.50パーセントです。

- 重機自動車の所有率は0.20パーセントです。

2. 自動車輸送手数料(BBNKB)

この自動車譲渡手数料は、自動車の所有権の譲渡に課せられる地方税です。 売買、交換、助成金、相続、さらには身体への侵入のために、ある当事者から別の当事者へ 努力。

自動車の所有権の譲渡に対する関税には以下が含まれます。

- 最初の提出では10パーセント、2番目の提出などは1パーセントです。

- 特に、公道を使用しない重機自動車の場合、初回納車時は0.75%、以下同様に0.075%となります。

3. 自動車燃料税(PBBKB)

自動車燃料税は、あらゆる種類の燃料に課せられる税金です。 水上または陸上の車両を問わず、自動車に使用される液体または気体 土地。 課税期間は丸1ヶ月です。 世界の石油価格が上昇しない限り、通常の税率は5%であるため、この税に関する大統領令があります。 しかし、世界の石油価格が通常に戻ると、大統領令は取り消され、自動車の燃料税率も通常に戻ります。

4. 地表水税

この地表水税は、地表水の抽出および/または利用から課せられる地域税です。 ここでいう地表水とは、地表水であり、陸地で使用された海水を除き、海水は含まれません。 地表水税率は10%であり、種類、場所、収集目的、量、水質などのいくつかの要素を考慮して計算されます。

5. たばこ税

このたばこ税は、政府が課すたばこ消費税に対する課税です。 たばこ税は、たばこ工場のすべての起業家と、もちろん課税対象商品の起業家識別番号の形ですでに許可を持っているたばこ輸入業者に課せられます。 たばこ税率はたばこ消費税の10%に設定されています。 現在、消費税とたばこ税は異なります。このたばこ消費税は、たばこ、およびたばこ、たばこ、葉たばこを含むその他のたばこ製品に対する課税です。 さらに、たばこ税収の実現から、収入は州政府の場合は30%、地方/市政府の場合は70%の割合に分割されます。

2. 地区/市税

1. ホテル税

このホテル税は、RESTサービスのプロバイダーに課される税金です。 特定の事業体が提供する宿泊施設の部屋数が 10. ホテル税は、電話、ファクシミリ、インターネット、ランドリー設備など、支払いが必要なホテルサービスに基づいて徴収されます。 ホテルの税率は、ホテルに支払われる金額の10パーセントです。 ホテルの課税期間は1か月で、1か月として計算されます。

2. レストラン税

このレストラン税は、レストランが提供するサービスに対する税金です。 問題のレストランの定義は、地元で消費されているか他の場所で消費されているかにかかわらず、購入者が消費した食べ物や飲み物を販売するサービスです。 レストランの税率はサービス料の約10%です。

3. エンターテインメント税

このエンターテインメント税は、支払いが徴収されるエンターテインメントサービスに課される税金です。 問題のエンターテインメントの定義は、特定の料金で楽しむあらゆる種類の眼鏡、ショー、ゲーム、および/または群衆です。 税の対象は娯楽提供者のサービスであり、税の対象は娯楽を楽しむ人です。 エンターテインメント税率は、利用可能なエンターテインメントの種類によって異なり、0%〜35%の範囲です。

4. 広告税

この広告税は、さまざまな形式やパターンが一般の注目を集めるために商業目的で設計されたオブジェクト、ツール、証書、またはメディアに課される税金です。 課税対象には、看板、看板、布地広告、ステッカー、フロートなどが含まれます。 政府からの広告については、インターネット、テレビ、新聞等の広告は広告税の対象外です。 広告税の対象は、広告サービスを利用する当事者です。 広告税率は課税基準の25%、つまり問題の広告の賃貸価値です。

5. 街路照明税

この街路照明税は、自家発電であろうと他の供給源からであろうと、電気の使用に対して課される税金です。 照明税率はユーザーによって異なります。 PLNまたはその他のソースによって提供される街路照明の料金(産業、鉱業、石油、天然ガスで使用される場合)、 税率は3%で、ユーザー以外の場合、料金は2.4%ですが、ソースが自己生成の場合、税率は次のようになります。 1,5%. 街路灯税は、税率にその時の電気の販売価格を掛けて計算されます。

6. 非金属および岩石鉱物税

この非金属鉱物および岩石に対する税金は、アスベスト、石灰岩、軽石、花崗岩などの非金属鉱物の抽出に課せられる税金です。 ただし、その活動が商業的に行われていない場合、税金は適用されません。 これらの非金属鉱物の関税は25%ですが、岩石の場合は非金属鉱物または岩石の販売価格の20%です。

7. 駐車税

この駐車税は、インドネシアの駐車場から行政に課せられる税金です。 それが本業に関連しているか、または事業としても、道路の本体の外側 (カストダイアル)。 課税対象の駐車場は、4輪車10台以上または2輪車20台以上の駐車場です。 対象は、自動車を駐車する個人または団体です。 場所にもよりますが、税率は課税基準の20%です。

8. 地下水税

この地下水税は、地下水を利用したり、利用したりすることによる税金です。 課税対象は、地下水を利用または使用する個人です。 税率は課税基準の20%であり、これは通常、地下水の利用から生じる商業的価値です。

9. ツバメの巣税

このツバメの巣税は、ツバメの巣の収集および/または搾取に課せられる税金です。 課税対象は、ツバメの巣を奪うおよび/または搾取する行為を実行する個人または団体です。 税率は10%です。

10. 地方および都市の土地および建築税

地方および都市の土地および建物税は、所有、管理、または使用されている土地または建物に課される税金です。 課税対象は、課税対象を所有、管理、または利用する人です。 価値が10億未満の人の税率は0.1%、10億以上の人の税率は0.2%です。 環境に悪影響を与える可能性のある利用については、税率の50%の関税が課せられます。

11. 土地および/または建築権取得税

個人または特定の事業体による土地や建物の取得に課せられる税金です。 権利の譲渡は、売買、交換、助成金、相続、企業結合などにより取得することができます。 この税率は、取得した土地または建物の価値の5%です。

したがって、地方税、機能、特性、目的、要素およびタイプの定義の説明、うまくいけば、説明されていることがあなたに役立つことができます。 ありがとうございました

関連項目靭帯の定義

関連項目地域報奨の定義

関連項目税金:専門家による定義、機能、利点、および種類