現金管理、モデル、側面、動機、目的、例を理解する

現金管理を理解する

この現金は、名目上の現金、または会社によって迅速に支払われるあらゆる形態の資産です。 もう1つの理解は、短期債務の支払いにすぐに使用できる、または使用できる流動資産の形式です。

最も頻繁に使用される現金の形態は、現金、預金、マネーオーダー、または現金などです。 会社にとっての現金の利点は、会社の運営に関連する資金調達、固定資産の資金調達、および資金調達にあります。 株式、債務、税金などの結果としての会社の持続可能性(従業員の給与、原材料、および運用施設など) 等

したがって、資金管理は、予測、計画、 会社から収集、発行、投資して、会社が運営できるようにする、または運営できるようにする スムーズに。 もちろん、適切な資金管理がなければ、企業は現金不足のために破産するでしょう。 会社が儲かっていても。

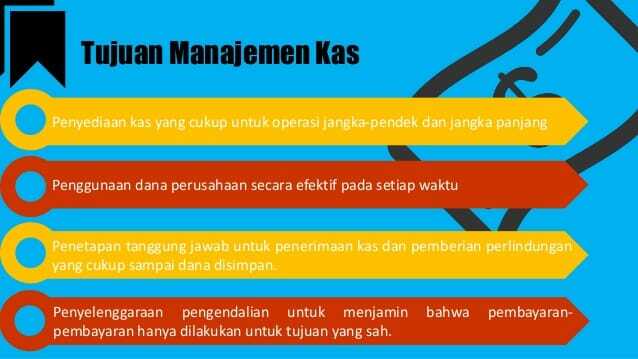

資金管理の目標

一般に、現金管理の目的は、資金の回収のリスクを考慮して、多すぎるか少なすぎるかのバランスをとることです。 投資した現金が少なすぎると、将来、より高い利益分配を得る機会が減ります。

ただし、投資した現金が多すぎると、破産する可能性があります。 会社の現金が十分であれば、会社が必要とするすべての費用を賄う会社の能力も向上します。

現金管理の目的は次のとおりです。

流動性

経営陣は、流動性の維持と会社に必要な現金の額を認識している必要があります

収益

会社の各経費には、使用および発行された現金よりも大きい可能性のある結果を取得する、または取得できるようにするという目的があります。 また、経営陣は支払いが経済的に行われるようにする必要があります。

キャッシュソース

- 売掛金でもある貿易取引の結果。

- 資産売却。

- ノート、債券、銀行ローンなどの債務に関する証拠。

- 会社の所有者から追加の資本があります。

- 賃貸料、株式、贈答品、または前期の税金の分配による現金収入。

- 利子など、社外からの収入。

資金管理の側面

資金管理の側面に関する説明は次のとおりです。

関連項目佐賀の定義と例

毎日の現金管理

毎日の現金管理は、最新の現金レポートを作成できるように、現金の受け取りと支払い、および最終的な現金残高の管理です。 領収書、支払いの構造、および必要に応じて最終的な現金残高に関する情報を提供できる、または提供できるもの。

キャッシュフロー情報は、会社の現金生成能力を評価できる機能を持っているか、持っています。 ユーザーが将来のすべてのフローの現在価値を評価および比較するためのモデルを開発できるようにします 会社。

毎日の現金管理の実行により、そのメリットと影響は会社にとって良いものになります。

現金予算

この現金予算は、経済活動を分析する上でも非常に重要です。これにより、経済活動がうまく実行できるようになり、会社の目標に沿って実行できるようになります。

キャッシュアイアンインベントリ

会社の各財務マネージャーは、常に会社内の定期的なキャッシュフローを目指して努力しています。 そのため、キャッシュインフローとキャッシュアウトフローのバランスをとる必要があります。 または、現金残高の超過または不足はありません。

埋め込まれた現金の量は非生産的であるため、過剰な現金残高は収益性を犠牲にする可能性があります。 現金が不足していると、会社が活動や活動を適切に遂行できなくなり、支払わなければならない義務を果たせなくなる可能性があります。

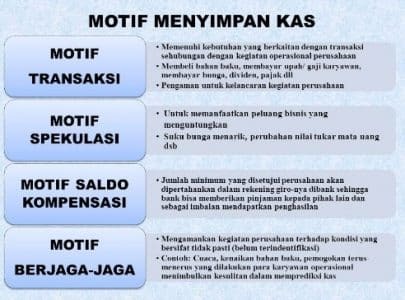

キャッシュマネジメントの動機

現金管理の動機は次のとおりです。

トランザクションの動機

会社は日常の活動や活動に資金を提供するために現金を必要とします 従業員への支払い、商品の購入、請求書の支払い、請求書の支払いなどの会社 森林。

注意事項動機

目標は、予期しない/緊急の必要性があるかどうかを監視または予測できるようにすることです。

投機動機

その動機は、機会があればそれを利用するために使用されます。 たとえば、ある会社は、証券を購入した後、その価格が上がることを期待して、証券に現金を投資します。

動機付けの補償バランス

その動機は、銀行からお金を借りようとする会社の強制に関連しています。

現金に影響を与える要因

以下は、以下を含む、現金に影響を与える要因です。

1. 現金の増加を引き起こす要因

- 株主が発行した投資

- 会社からの債務

- 売掛金

- 収縮

- 現金販売

- 固定資産の売却

2. 現金の減少を引き起こす要因

- 株を買い戻す

- 債務や利子などの義務の履行

- 配当融資

- 運用活動

- 固定資産の購入

- 貿易債務の支払い

現金管理モデル

以下は、以下を含む現金管理のモデルです。

A。 在庫モデル(ボーモルモデル資金管理)

現金在庫管理モデルは、専門家、つまりボーモルに端を発しているため、ボーモル現金管理としても知られています。

その後、ボーモルは、会社での現金の必要性は在庫の使用に類似していることを確認しました。

現金残高の多い会社に現金残高がある場合、その会社は これらの資金を他のより収益性の高い投資機会に投資できる機会の喪失という形での損失 儲かる。

関連項目ディクション:定義、用語、機能、機能、利点、タイプ、例

逆に、現金残高が少なすぎると、企業が流動性の問題を経験する可能性がさらに高くなります。 バランスが必要だからです。 そのため、資金管理と流動性を理解する必要があります。 同じ問題が在庫でも発生します。

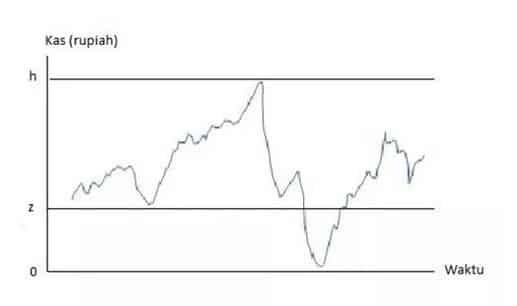

B。 MillerOrrの現金管理モデル

次に、2人の財務管理の専門家であるMillerとOrrが、MillerとOrrの現金管理モデルを次のように策定しました。

現金の使用と収入がランダムである状況では、会社は現金残高の上限と下限を設定する必要があります。

現金残高が上限に達すると、会社は一定額の現金を変更して、現金残高が希望の金額に戻るようにする必要があります。

逆に、現金残高が減少して下限に達した場合、会社は、現金残高が希望の金額に戻るように有価証券を売却する必要があります。

これは、図式的に次のように説明できます。

画像の説明:

図の上限は線hで示され、下限は点0で示されます。

これは、会社が現金の最小額をゼロに設定することを意味し、その後、会社は 有価証券を変更または売却して、現金の額をz( 会社)

もちろん、会社は下限がゼロルピアである必要はないと判断することができます。

現金の回収と支払いシステム

A。 現金決済システム

取引の支払いがもはや現金ではなく小切手で行われる経済では、 会社が行った支払いがすぐに現金残高を減らさない状況が発生します。 そして、小切手の受領の直後に現金が追加されたわけではありません。

B。 現金回収システム

現金回収システムは、現金の利用を促進することを目的としています。 1つの方法は、集中バンキングを使用することです。

このように、同社はさまざまな場所にあらゆる種類の収集センターを実装しています 売上高の分布に応じた地域、および1つの収集センターだけでなく 本部。

したがって、エリアAの購入者は、エリアAの会社によって選択された、または選択された銀行に小切手を提出することによって支払うように求められます。

その後、チェグを本社に直接送信する必要はありません。 これは、購入者がリージョンAの特定の銀行に小切手を書く可能性があるためです。

チェグがその後、非常に遠くにある会社の本社に送られる場合、 エリアA、クリアするのに時間がかかり、またより多くの費用がかかる可能性があります より大きい。

現金管理の例

例を見る (ボーモルモデル) 以下の現金管理会社:

オンライン書店のMKNetwork Retailは、会社を毎回同じにするための5つの戦略というタイトルの本の需要に直面しています。

関連項目共同理解

1年間の本の需要が220ユニットであり、書店が注文するたびにQユニットを注文するとします。

したがって、1年間の注文の頻度は次のとおりです。

=販売:注文数量

= 220:Q

会社が保有する在庫は0からQユニットの範囲になります。

したがって、これらの本の平均在庫は次のとおりです。

平均在庫=(Q / 2)ユニット

年間保管費用がiと記載されている場合、会社が負担する年間保管費用は次のとおりです。

年間ストレージコスト=(Q / 2)i

書籍のリクエスト数が220ユニットの場合、表記Dを付け、MKネットワークリテールがoの料金を注文するたびに、1年間の注文コストは次のようになります。

1年間の注文コスト=(D / Q)o

したがって、1年間の在庫の総コスト(たとえば、Yという表記を付けます)は次のようになります。

Y =(Q / 2)i +(D / Q)o

これらのコストは最小限に抑える必要があります。 したがって、Qに関して上記の方程式を導き出し、それをゼロ(0)に等しくします。

(dY / dQ)=(i / 2)–(oD /Q²)= 0

(oD /Q²)=(i / 2)

iQ²= 2oD

Q = [(2oD)/ i)] 1 /²

同じ論理を会社の資金管理方法に適用することができます。

以下の現金および証券管理の例を検討してください。

たとえば、各期間の現金要件は常に同じです。 したがって、期間の開始時に現金の金額= Qの場合、徐々に現金残高はゼロになります。

ゼロに達すると、会社は有価証券などの他の資産をQの現金に変換する必要があります。

質問は:

「その後、必要になるたびに、どのくらいの証券を現金に変換する必要がありますか?」

有価証券の数は、有価証券を現金に変換できるコストを考慮する必要があります。

現金管理の質問の次の例を検討してください。

年間の現金必要額は12億ルピアで、1日あたりの使用量は一定です。 これらの有価証券を現金に変換するための取引手数料は500,000ルピアです。

証券を所有することで得られる利率は、年間12%です。

上で説明した在庫方程式の式を使用すると、次のように毎回現金に変換する必要のある有価証券の数を計算できます。

Q = [(2oD)/ i)] 1 /²

Q = [(2,50,000.1,200,000,000):0.12)] 1/2

Q = 31.623百万

これは、会社が現金残高がゼロになるたびに、31.623百万ルピア相当の有価証券を売却する必要があることを意味します。

このようにして、会社は有価証券に投資する機会を失ったために費用と取引費用を負担することになります。

現金管理のコストは次のとおりです。

#1:機会費用の逃し:

=(Rp 31,623,000:2)x 0.12

= 189万7千ルピア

#2:取引手数料:

=(Rp 1.2 M:Rp 31.623百万)x Rp 50.000

= 189万7千ルピア

総費用は次のようになります。

= 2(Rp 1.89700万)

= 37億9400万ルピア

コストが最小の場合、コストはメッセージのコストと等しく保たれることに注意してください。

したがって、現金管理、モデル、側面、目的、および例の定義の説明