APBN、構造、サイクル、メカニズム、機能、原理の定義

APBN(州の歳入および歳出予算)の定義

1945年憲法第1項の第23条に基づき、このAPBNは、毎年批准される州の財務管理の実施形態です。 法律に従い、また政府が繁栄に全責任を負うオープンな方法で実施されます 人。 APBNは、下院(DPR)によって承認された、または承認されたインドネシア共和国政府の年間財務計画です。 このAPBNは、1月1日から12月31日までの1年間を対象として、法律で規定されています。

教育文化省、文化総局の公式ウェブサイトに基づいて、このAPBNは国の財政の一部です。 州財政に関する2003年法律第17号に記載されているように、APBNの意味は次のとおりです。

- DPRによって承認された州政府の年間財政計画(第1条第7項)。

- 歳入予算、歳出予算、および資金調達で構成されます(第11条第2項)。

- 1月1日から12月31日までの1年間を対象とします(第4条)。

- 法律により毎年規定されています(第11条第1項)。

- これには、承認、監督、割り当て、計画、配布、および安定化の機能があります(第3条第4項)。

国家予算の要素

1945年憲法(改正)の第23条第1項を参照すると、APBNには次の5つの要素があります。

- この州の予算は州の財政の管理です

- 州の予算は毎年決定され、1年間有効です

- この州の予算は法律によって決定されます

- 州の予算はオープンで責任ある方法で実行されます

- 国家予算は人々の繁栄を目的としています

このAPBNの出所は人であるため、その存在は法律で実行されなければなりません。 APBNの決定と承認は、DPRと共同で実施されます。 DPR自体は、人々(主権)を代表する機関です。 このAPBNは、一連の計画、実装、および実現です。 したがって、それは法律によって決定されます。

州の予算構造と構成要素

1. 州の歳入と助成金

この州の収入は、国の純資産の価値への追加です。 これらの州の歳入源には、次のものがあります。

a。 以下を含む税収:

- 国内税収

- 国際貿易税収

b。 非課税州歳入またはPNBPには、次のものが含まれます。

- 天然資源の領収書

- SOE利益収入

- 公共サービス庁(BLU)の収入

- その他の非課税州の収入

2. ステートショッピング

この州の支出は、一定期間内の政府による国の純資産の減少です。 これらの州の支出には、次のものが含まれます。

- 従業員の買い物

- グッズショッピング

- 資本的支出

- インタレストショッピングとローン

- 補助金(エネルギーおよび非エネルギー)

- グラントショッピング

- ソーシャルアシスタンスショッピング

- その他の買い物

3. 州予算の基礎的財政

この一次収支は、州の総収入から債務利息の支払いを除いた州の支出を差し引いたものです。 州の総収入が州の支出よりも多い場合、政府は成功したと見なされます。

4. 州予算の黒字/赤字

この財政黒字は、州の歳入が州の歳出よりも大きい状態です。

この財政赤字は、州の歳出が州の歳入よりも大きい状態です。

5. 州予算融資

資金調達は、返済が必要な各領収書と発生した費用です その後、関連する予算年度であろうと、予算年度であろうと、再び受け入れられます。 次。

予算サイクル

州予算の管理では、州予算のサイクルと州予算の財政関係が知られています。 APBNサイクル、つまりAPBNの管理の兆候として、すべてのアクティビティまたはアクティビティ APBN管理活動には、計画、実装、監督、および 説明責任。 この一連の州予算管理は、州予算サイクルと呼ばれることがあります。 したがって、APBNの1サイクルは次のもので構成されます。

- 事前協議(作業計画の作成を含む)。

- RAPBNの議論と決定。

- 次の6ヶ月間のセメスターIレポートと予後の議論。

- 今年のAPBNの修正に関する法案の議論

- 国家予算の実施に対する説明責任の議論。

州予算の範囲

このAPBNの範囲には、すべての収入と支出が含まれます。 収入は、助成金だけでなく、税金または非税金から得られます。 この支出または支出は、中央政府および地方政府の支出です。 支出が収入(赤字)よりも大きい場合は、国内または海外の資金源からの資金調達を探してください。 すべての領収書と経費は、インドネシア銀行の州総財務担当者(BUN)と呼ばれる1つの口座に保管されます。 州予算の管理に関しては、すべての収入と支出を州予算に含める必要があります。 そのため、APBNを会計処理する場合、特別勘定で実現したすべての収益と費用をBUN勘定に統合する必要があります。

州の予算機能

1. 財政政策に従った国家予算の機能:

-

割り当て機能

このAPBNには、公益の支出に割り当てられる税収としての機能があります。 資金の配分には、とりわけ、道路建設、橋梁建設、公園建設などが含まれます。 -

分布関数

APBNは、所得分配を実現し、社会階級間の経済格差を縮小するために、一般に分配される機能も備えています。 補助金、奨学金、年金基金は、APBNの分配機能のいくつかの現れです。 -

安定機能

この州の予算は、国の経済の安定を管理するための手段でもあります。 国の経済に不均衡をもたらす極端な経済問題がある場合、APBNはこれらの問題を克服するのに役立ちます。

2. 管理側から見た場合の国家予算の機能

- 今後の期間に職務を遂行できるようにするための政府のガイドライン。

- 政府の業績を公的に管理する手段として。

- 実施された、または実施された政策やプログラムに基づいて、政府が自国をどれだけうまく運営しているかを評価すること。

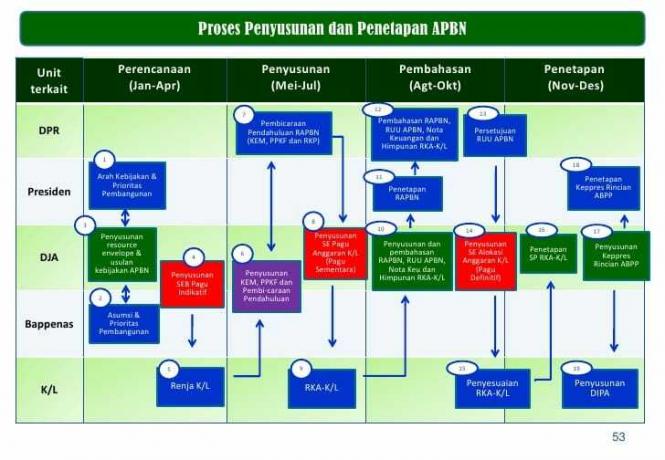

州の予算準備プロセス

1. 予備段階

-

設計段階

政府は、このRAPBN(州の歳入および歳出予算の草案)を作成します。 州予算の基本的な仮定、歳入と歳出の見積もり、優先順位の尺度、および予算の準備 運動。 APBNの基本的な前提条件は次のとおりです。

- 国の経済成長

- インフレーション

- 為替レート(ルピア)

- 国の石油価格

- 過去3か月間のインドネシア銀行証明書(SBI)の金利

- リフティング

- ドラフトについて話し合うためのパートナーとの委員会間会議の段階(技術部門/機関)

- 政府によるRAPBNの準備を完了する段階

2. 提出、議論、および国家予算の決定の段階

- APBN法案と財務ノートの紹介としての大統領のスピーチから始まります。

- その後、大蔵大臣と衆議院予算委員会の間で良い議論が続けられました。

- 人(DPR)または委員会と関連部門の間。

- 財務大臣と衆議院(DPR)の予算委員会、または委員会と関連部門の間で、RAPBNを受け入れるかどうかが決定されます。

- RAPBNが承認されると、APBNに承認され、政府に提出されて実施されます。

- しかし、RAPBNが拒否された場合、政府は以前のAPBNを使用する必要があります。

3. 州予算実施監督段階

- 監督段階は、外部(政府外)または内部(政府内)のどちらから来た場合でも、機能監督者によって実行されます。

- 会計年度が完了する前に、通常は11月に、政府は財務大臣を通じて次のことを行います。 州予算の実施に対する説明責任に関する報告書、およびその後、草案の形で報告する 計算

- 該当する会計年度のAPBNの実施終了後15か月以内に実施される国家予算(RUU PAN)。 レポートは、最高監査機関(BPK)によって監査された、または監査された認識についても作成する必要があります。

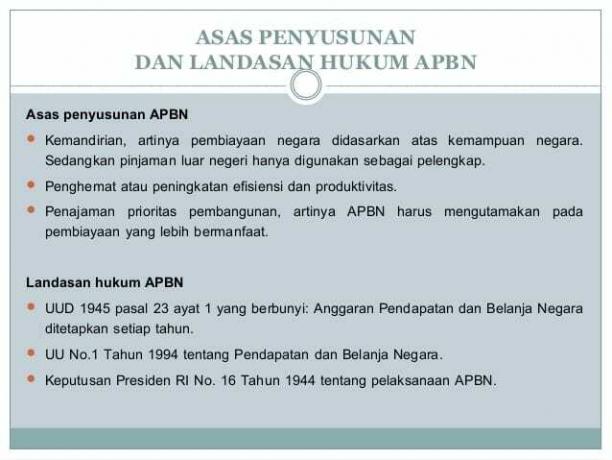

国家予算の準備の原則

a。 州の歳入の側面に基づく

- 預金の額とスピードの観点からの予算収入の強化(増加への努力)。

- 国家債権の回収および回収の強化(増加への取り組み)。

- 国家が被った損失の補償請求と罰金の訴追。

b。 支出面別

- 経済的、効率的、そしてニーズに応じて。

- プログラムまたは活動計画に従って、指示、管理されます。

- 国の能力と可能性を考慮して、可能な限り国産品を使用してください。

国家予算の準備の原則

- 独立、州の歳入を可能な限り増やすことを試みる。

- 節約、効率の向上、生産性の向上。

- 開発の優先順位を明確にする。

- 国家の原則と法律に従って。

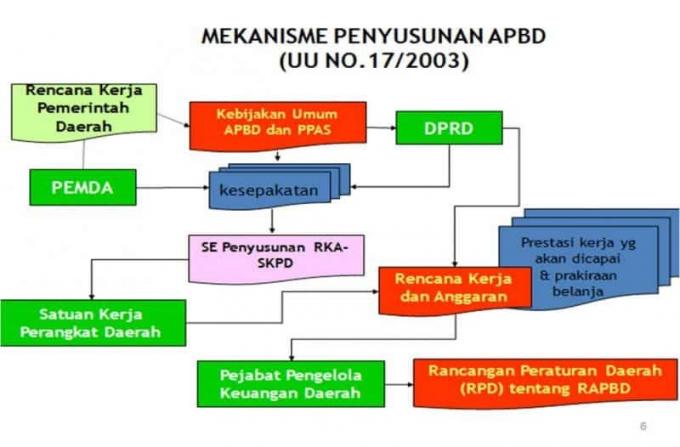

州予算準備メカニズム/プロセス

APBNを準備する際に、政府は計画の形でそれを行います。 計画はDPRに提出され、その後、セッション中にDPRによって議論されます。

RAPBNがDPRによって承認された後、その後のRAPBNは法律によってAPBNとして決定されます。 RAPBNが有効化されていない場合、政府は前年のAPBNを使用します。 APBNの実施が計画に従っているように、APBNの実施に関して決定が下されます。

したがって、州の予算、構造、サイクル、メカニズム、機能、および原則の定義の説明、うまくいけば、説明されていることがあなたに役立つことができます。 ありがとうございました

関連項目赤字、原因、影響の定義とそれを克服する方法

関連項目APBD、タイプ、目的、機能、および基盤を理解する

関連項目達成作業行動の定義