資本構成、構成要素、理論、目的、要因および例

資本構造を理解する

この資本構造は、外資と自己資本のバランスまたは比較です。 この場合の外資は、長期または短期の債務です。 自己資本については、内部留保と会社所有に分けられます。

この最適な資本構造は、株価を最大化するためにリスクとリターンのバランスを最適化する資本構造です。 このため、企業の資本構成を決定する際には、それに影響を与えるあらゆる種類の変数を考慮する必要があります。

この資本構造は、資本構造の良し悪しが確かに影響を与えるため、企業にとって非常に重要な問題です。 会社の財政状態や立場に直接関係します。特に、会社に確実に負担をかける非常に大きな負債が存在する場合はそうです。 会社。

専門家による資本構造の理解

この資本構成についてより深く理解するために、以下を含むいくつかの専門家の意見を参照することができます。

-

Jによると。 フレッドウェストンとトーマスEコープランド(1996)

この資本構成は、長期債務、優先株、および株主資本からなる恒久的な資金調達であると述べた。

-

Keown et.al(2000)によると

この資本構造は、企業が使用する長期的な資金源の組み合わせまたは組み合わせです。

-

Farah Margaretha(2004)によると

次に、資本構造は、長期債務と自己資本で構成される会社の恒久的な資金調達について説明します。

-

ハリムによると(2007:78)

この資本構成は、固定された短期債務、優先株式、長期債務、および普通株式の残高のバランスです。 資本構造の理論では、資本構造の変化が影響を与えるかどうかも述べられています 投資決定と配当方針がそうではないと仮定して、会社の価値にかどうか かわった。 効果がある場合は資本構成が最良であることを意味しますが、効果がない場合は資本構造も最良ではないことを意味します。

資本構成の目的

資本構造管理の目的は、会社を最大化できる、または最大化できる、会社の運営において会社が使用する恒久的な資金源と協力することです。 最適な資本構成の検索は、代理店のコストにつながる競合のため、非常に困難な作業です。 会社の最適な資本構成を決定する際に、株主と債券保有者の間で古い対立が発生しました。 したがって、経営者が株主に代わって過度のリスクを負う可能性を減らすために、いくつかの保護制限を含める必要があります。

資本構成に影響を与える要因

次に、資本構造に影響を与える可能性のあるいくつかの要因があります。

資産構造(有形性)

その後、多くの企業の一部は、優先順位を付ける固定資産に資本を投資します 恒久的資本からの資本の履行は自己資本であり、債務は 補体。 会社の資産、つまり流動資産が大きければ大きいほど、債務基金のニーズの充足を最適化する傾向があります。 これは、資産構造が会社の資本構造に与える影響を示しています。

成長の機会

これは、会社が収益性の高い条件で投資を実行する機会です。 次に、エージェンシー理論は、レバレッジと機会の間の負の関係を示しています。 つまり、企業は収益性の高い投資の観点から機会を逃す傾向があります。

会社規模(フォームサイズ)

大企業は中小企業よりも多様化しています。 そのため、事業・破産の際に少額の破綻が発生する可能性があります。 会社はしばしば会社の破産の規模の指標として使用されます。 規模が大きい企業ほど、ビジネス危機に対処できる能力が高いと見なされます。

収益性

もちろん、利益の高い企業は、利益の低い企業よりも多くの内部資金を持っています。 高いリターンを持つ企業は、比較的小さな負債を使用して投資します。 高収益率は、内部資金を使用して資金調達ニーズのほとんどに資金を提供することで可能です。 これは、利益が資本構造にも影響を与えることを示しています。

ビジネスリスク

ビジネスリスクは、企業が外部資金を実行することを困難にする可能性があるか、または困難にする可能性があるため、理論的には、これは企業のレバレッジに影響を与えます。

ターゲット資本構造

この目標資本構造は、優先株式債務と、企業が資金調達を計画するために使用する株式の組み合わせです。

この資本構造方針には、リスクとリターンの間の交換が含まれます。 リスクが高いほど株価は下がる傾向がありますが、リターンが高くなると期待すると株価は上がります。 したがって、最適な資本構成は、会社の株価を最大化できるように、リスクとリターンのバランスをとる必要があります。

目標資本構造因子

資本構成の決定に影響を与える4つの主な要因は次のとおりです。

- ビジネスリスク、

- 税務ポジション、

- 経済的な柔軟性、

- 保守主義または管理の積極性。

ビジネスおよび財務リスク

この事業リスクは、会社が債務を使用しない場合の会社の事業に内在するリスクのレベルです。 この需要が安定した製品を生産する場合、会社は中小企業のリスクを抱えることになります 企業が価格を調整できる場合、または調整できる場合、つまり、投入物とその製品の価格は比較的一定のままです。 コストが増加した場合、およびコストの大部分が変動費である場合は無料であるため、売上高が増加した場合は減少します 減少しました。 その場合、他のことは同じであると見なされ、企業のビジネスリスクが低いほど、最適な負債比率は高くなります。

ビジネスリスク要因

ビジネスリスクは、次のような多くの要因によって異なります。

- 需要の変動性、

- 販売価格の変動、

- 入力コストの変動性、

- 投入コストの変化に応じて生産価格を調整する能力、

- タイムリーで費用効果の高い方法で新製品を開発する能力、外国のリスクエクスポージャー、

- 固定費の構成:営業レバレッジ(営業レバレッジは、これらの固定費が会社の運営で使用される程度です。

資本構造理論

資本構成についてはいくつかの理論がありますが、その説明は次のとおりです。

1. 伝統的なアプローチ理論

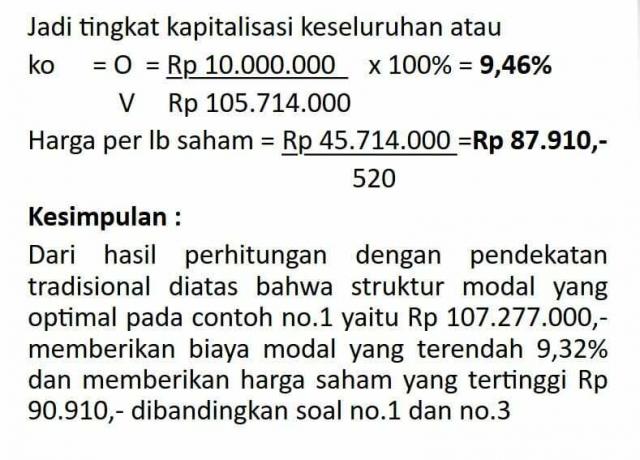

この伝統的なアプローチは、最適な資本構造があると述べています。 これは、資本構造が会社の価値に影響を与えることを意味します。資本構造は、最適な会社の価値が得られるように変更できる場合と変更できる場合があります。

2. モディリアーニ&ミラーのアプローチ理論

次に、この理論は2つに分けられます。

a。 税抜きのMM理論

資本構造の最初の理論は、Modigliani&Millerの理論です。 資本構成に関する彼らの意見は無関係であるか、会社の価値に影響を与えません。 それから彼は彼らの理論を構築する際に以下を含む仮定を提唱しました:

- 代理店費用なし

- 税抜き

- 投資家は会社からと同じ金利でそれを借りることができます

- 投資家は、将来の会社の見通しについて経営陣と同様の情報を持っています

- 破産手数料なし

- 債務の使用の影響を受けないEBIT

- 投資家はプライステイカーです

- 破産した場合、資産は市場価格で売却されます

b。 税金を伴うMM理論

後に非現実的と見なされた税金のない理論は、彼の理論に税金を含めました。 政府に支払われる税金は、現金の流出を意味します。 債務は、税額控除として使用できる、または使用できるため、税金を節約するために使用できる、または使用できます。

3. 資本構造に関するトレードオフ理論

後にマイヤーズ(2001)によって表明された彼の意見によると、「会社はそれを内部に負っている」ということです。 一定レベルの債務、これは苦難の費用のように追加の債務からの税金の節約です ファイナンス"。

代理店の費用、税金、さらには費用の間の要因を使用した、最適な資本構造におけるトレードオフ理論の決定 困難ですが、対称的な情報と市場の効率性がバランスであり、それを使用することの利点であるという仮定を維持しています 債務。 もちろん、最適なレベルの債務では、困難を犠牲にして最大額を達成するために税金を節約するときにそれが達成されます。

4. ペッキングオーダー理論

次に、この理論は、利益レベルが高い会社が実際に負債レベルが小さい理由を説明します。 具体的には、会社は資金の使用に関して優先順位を持っています。

シーケンスシナリオは次のとおりです。

- 会社は内部の見解を持っています

- 同社は、推定投資機会に基づいて目標支払比率を計算します。

- キャッシュフローが投資支出よりも大きくなるように、変動と予測のない投資機会を組み合わせた一定の方針があります。

- 外部の観点から必要な場合、会社は最初に最も安全な証券を発行します。

5. 非対称性とシグナル理論

したがって、この理論は、関連当事者において、会社は会社の見通しとリスクについて同じ情報を持っていないことを示しています。 特定の当事者は他の当事者よりも多くの情報を持っています。 次に、この理論は次の2つに分けられます。

- マイヤーズとマジュルフ:彼によると、部外者とマネージャーの間には情報の非対称性があります。

- シグナル:彼はその後、資本構造がマネージャーが市場に伝えるためのシグナルである資本を開発しました。

6. エージェンシー理論(エージェンシーアプローチ)

このアプローチでは、資本構造は利益相反グループを減らすように構成されます。 次に資本構造の計算を実行するには、会社はジャーナルなどのオンライン会計ソフトウェアを使用する必要があります。

資本構造コンポーネント

Riyanto(2008:227)によると、自己資本だけでなく外資で構成される資本構造の構成要素があります。以下に完全な説明を示します。

外資

外資または債務とは、その性質が一時的にしか機能していない社外からの資本です。 会社と資本に関連する会社にとっては、後日まで支払わなければならない負債です。 バック。

債務の使用を決定する際には、債務の形で債務から生じる固定費の金額を考慮する必要があります より高い財務レバレッジと株主のより不確実な収益率につながる利子 普通。 外資または債務は、次の3つのタイプに分類できます。

-

短期債務(短期債務)

この短期債務は、最大返済期間が1年の外資です。 この短期債務のほとんどは、貿易信用、つまり会社を経営するために必要な信用で構成されています。 -

中期債務

中期債務とは、返済期間が1年以上10年未満の債務のことです。 この中期債務は、タームローンとリースの2つに分けられます。- このタームローンは、1年以上10年未満のビジネスローンです。

- このリースは、固定資産からサービスを取得するためのツールまたは方法であり、基本的には私たちと同じです。 債券を売却して資産のサービスと所有権を取得します。これにより、このリースの後には 所有権。

-

長期債務(長期債務)

この長期債務は、返済期間が非常に長く、通常は10年を超える債務です。 長期債務の形態には、債券ローンと住宅ローンが含まれます。

所有者の持分

自己資本または資本とは、会社の所有者からの資本であり、不確実な期間にわたって会社に投資されます。 その後、このエクイティは無期限に会社に残ると予想されますが、ローン資本には満期日があります。 企業内では、資本自体は次のようないくつかのタイプに分けることができます。

-

資本ストック

この株式資本は、株式または会社の参加者の返還の証拠です。 株式には、普通株式、優先株式、累積優先株式などの種類があります。 -

予約する

ここでいう準備金とは、過去の期間または当年度に会社が稼いだ利益から作られた準備金です。 自己資本に含まれる準備金には、運転資本準備金、拡張準備金、 外貨準備、後で予期しないものや出来事に対応するための準備(準備) 一般) -

収益剰余

会社によって得られた利益は、配当として支払うことができるか、または支払うことができ、一部は会社によって保持されます。 会社が特定の目的のために利益を保持する場合、準備金は説明または説明されているように作成されます。 会社が利益を使用する特定の目的を持っていない場合、利益は利益剰余金です。

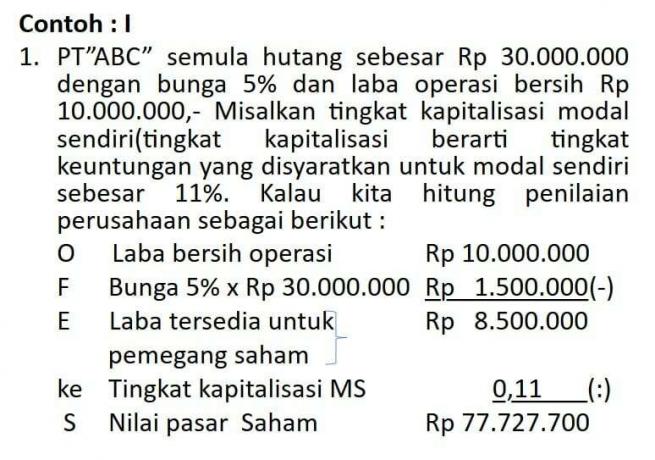

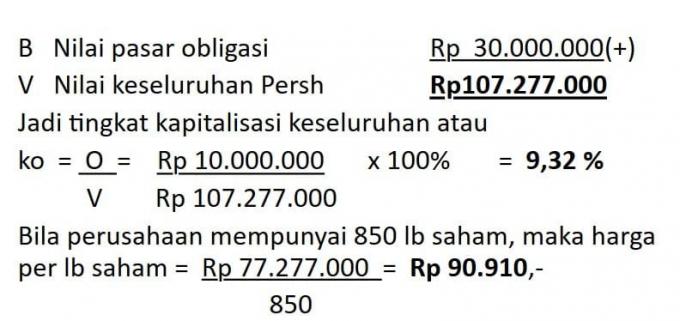

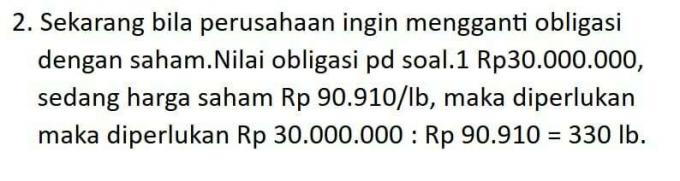

資本構成の例

したがって、資本構造、コンポーネント、理論、目的、構造、要因、および例を理解するための説明は、説明されている内容が役立つことを願っています。 ありがとうございました

関連項目スポーツ、目標、利点、種類の定義と専門家によると

関連項目作業効率の定義

関連項目インフラストラクチャ、利点、コンポーネント、タイプ、および例を理解する