Piirkondlike maksude, funktsioonide, omaduste, eesmärkide, elementide ja tüüpide mõistmine

Kohaliku maksu määratlus

Piirkondlik maks on maks, mida teatud piirkonna elanikud peavad avalikkusele maksma kohalik omavalitsus, mida seejärel kasutatakse nii piirkondliku omavalitsuse kui ka kohaliku omavalitsuse huvides üldine. Piirkondlik maks kehtib provintsile ja linnaosale / linnale. Maksu maksvad elanikud ei tunne kohaliku maksu eeliseid otseselt, sest seda kasutatakse avalikud huvid nagu teedeehitus, sillad, uued töökohad jne, nii et see ei täida iga inimese huve individuaalne. Piirkondlik maks on ka üks piirkondliku tulude ja kulude eelarve (APBD) allikatest, mida valitsus kasutab oma programmide elluviimiseks. Seda maksude kogumist saab või saab sundida, kuna see on reguleeritud ning kooskõlas kehtivate seaduste ja määrustega.

Kohalik maksude funktsioon

Selle kohaliku maksu funktsioonid hõlmavad järgmist:

-

Eelarve funktsioon

Seda kohalikku maksu kasutatakse tavapäraseks rahastamiseks, näiteks personalikulud, kaubakulud, hooldus, arendus, samuti kohaliku omavalitsuse säästud.

-

Funktsioonide komplekt

Kohalik omavalitsus reguleerib majanduskasvu ka kohaliku maksupoliitika kaudu. Selle funktsiooni kaudu kasutatakse kohalike maksude vahendeid vahendina valitsuse majanduslike eesmärkide saavutamiseks ja ka majandusprobleemide vähendamiseks.

-

Stabiilsusfunktsioon

Kohalikud maksud, mille vahendid peavad aitama valitsusel kaupade ja teenuste hindu stabiliseerida, et seejärel vähendada inflatsiooni. Selle funktsiooni täitmiseks tuleb maksu koguda ja kasutada siiski tulemuslikult ja tulemuslikult.

-

Tulude tasumise funktsioon

Seda olemasolevat kohalikku maksu kasutatakse seejärel piirkonna kõigi (üldiste) huvide rahastamiseks, sealhulgas põllu avamiseks. uusi töökohti, et sissetulekud jaotuksid ühtlaselt, et rikaste ja vaeste majanduslik lõhe ei oleks liiga nähtav või välja paistma.

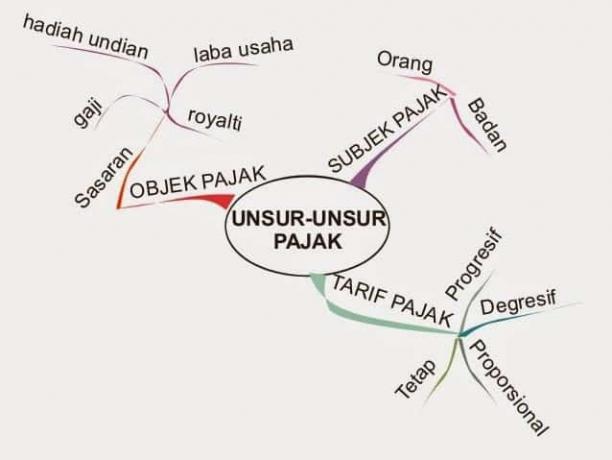

Piirkondlikud maksuelemendid

Selle piirkondliku maksu elemendid on järgmised:

-

Kohaliku maksu subjekt

Selle maksu objekt on füüsiline või juriidiline isik, kellel on kohustus maksta või kes saab seda ka maksta osaleb piirkondlikus maksustamistegevuses vastavalt kehtivatele seadustele ja määrustele kohaldada. -

Kohaliku maksuobjekt

Selle piirkondliku maksu eesmärk on kõik, mis kuulub kohalike maksude alla, nimelt vastavalt kehtivatele seadustele ja määrustele. Näited, nagu hotellid, restoranid, mootorsõidukid jne. -

Kohalik maksumäär

See maksumäär on maksusumma suurus, mis tuleb seejärel maksta vastavalt maksuobjekti omandiõigusele.

Piirkondlikud maksuomadused

- See piirkondlik maks võib või võib tulla algsest piirkondlikust maksust või ka keskmaksust, mis seejärel esitatakse piirkonnale piirkondliku maksuna.

- Seda regionaalset maksu kogutakse ainult selle kontrolli all olevas haldusalas.

- Seda regionaalmaksu kasutatakse ka piirkondlike vajaduste rahastamiseks või ka piirkondlike kulutuste rahastamiseks.

- Kogutakse piirkondliku määruse või PERDA alusel, et seda saaks siis maksusubjektile sundida.

Kohalikud maksude kogumise kriteeriumid

- See on maks ja mitte lõiv.

- Selle maksu objekt asub või asub asjaomase regendi või linna piirkonnas ja on liikuvus on üsna madal ja teenib ka ainult asjaomase linna või linnaosa kogukonda.

- Maksu kehtestamise eesmärk ja alus ei ole vastuolus avaliku huviga.

- Piisav potentsiaal. Maksutulude tulemus peab olema suurem kui sissenõudmise tasu.

- Positiivne majanduslik mõju. Maks ei sega majandusressursside jaotamist ega takista majandusressursside liikumist piirkondade vahel ega ekspordi-impordi tegevusi või tegevusi.

- Pöörake tähelepanu nii õigluse aspektidele kui ka kogukonna võimekusele.

- Säilitage keskkonnasäästlikkus. Samuti ei anna maksu kehtestamine regionaalvalitsusele ega laiemale üldsusele võimalust keskkonda kahjustada.

Kohalike maksude liikide liigitus ja näited

Vastavalt 2009. aasta seadusele nr 28 on kohalikke makse mitut tüüpi, sealhulgas järgmised:

A. Provintsi maks

See provintsimaks on maks, mille sissenõudmise viib läbi kindel provintsivalitsus (st kõrgeim võim on kuberner). Provintsimakse on 5 tüüpi, sealhulgas järgmised:

1. Mootorsõidukite maks (PKB)

See mootorsõidukimaks on maks kõigile ratastel sõidukitele, mida kasutatakse igat liiki maa- ja veeteedel ning mida ka sõidetakse mehaaniliste seadmete olemasolu mootori või muu seadme kujul, mille ülesandeks on teatud energia muundamine seejärel energiaks liikumine. Maks makstakse korraga ette ja kehtestatakse 1-aastaseks perioodiks. Mootorsõiduki maksumäärad on järgmised:

- Esimese mootorsõiduki omandiõiguse puhul, mis on 2 protsenti, pärast mootorsõidukite omamist, mis teine on 2,5% ja kasvab iga mootorsõiduki omandiõiguse puhul 0,5% järgmine.

- Agentuuri mootorsõidukite omandiõiguse puhul on maksumäär 2%.

- Kesk- ja piirkondlike valitsuste mootorsõidukite omamine on 0,50 protsenti.

- Raskete seadmete mootorsõidukite omandiõigus on 0,20 protsenti.

2. Mootorsõiduki ülekandetasu (BBNKB)

See mootorsõiduki üleandmistasu on piirkondlik maks, mis kehtestatakse mootorsõiduki omandiõiguse üleminekule ühelt osapoolelt teisele ostmise ja müümise, vahetamise, toetuste, pärimise või isegi kehasse sisenemise tõttu pingutus.

Mootorsõidukite omandiõiguse üleandmise tariifide hulka kuuluvad:

- Esimese esitamise korral on see 10 protsenti, teise esitamise ja nii edasi on 1 protsent.

- Eriti rasketehnika mootorsõidukite jaoks, mis tähendab, et nad ei kasuta avalikke teid, esimese tarne puhul on see 0,75 protsenti ja nii on see 0,075%.

3. Mootorsõidukite kütusemaks (PBBKB)

Mootorsõidukite kütusemaks on maks, mida võetakse igat liiki kütuselt vedelik või gaas, mida kasutatakse mootorsõidukite jaoks, olgu see siis vees või maal sõitvad sõidukid maa. Maksustamisperiood on 1 täiskuu. Tavaline maksumäär on 5 protsenti, välja arvatud juhul, kui naftahind maailmas tõuseb, nii et selle maksu kohta on olemas presidendi dekreet. Kui aga nafta maailmaturul normaliseerub, tühistatakse seejärel presidendi dekreet ja normaalseks muutub ka mootorsõidukite kütusemaksu määr.

4. Pinnavee maks

See pinnaveemaks on piirkondlik maks, mis kehtestatakse pinnavee kaevandamise ja / või kasutamise eest. Siin viidatud pinnavesi on maa pinnast kõrgemal asuv vesi, välja arvatud merevesi, välja arvatud merevesi, mida on siis kasutatud maismaal. Pinnavee maksumäär on 10%, määra arvutamisel võetakse arvesse mitmeid tegureid, nagu tüüp, asukoht, kogumise eesmärk, maht, vee kvaliteet jne.

5. Sigaretimaks

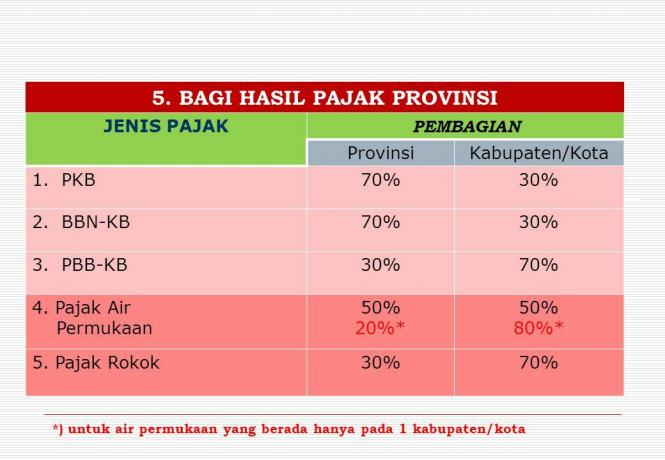

See sigaretimaks on sigaretiaktsiisi maks, mille maksab valitsus. Sigaretimaks kehtestatakse kõigile ettevõtjatele sigaretivabrikutest ja sigarettide importijatele, kellel on muidugi juba luba maksustatava kauba ettevõtja identifitseerimisnumbri kujul. Sigaretimaksumääraks on seatud 10 protsenti sigaretiaktsiisist. Nüüd on aktsiis ja sigaretimaks erinevad, see sigaretiaktsiis on maks sigarettidele ja muudele tubakatoodetele, sealhulgas sigarettidele, sigaritele ja lehtsigarettidele. Lisaks jagatakse sigarettide maksutulude realiseerimisest saadav tulu osakaaluks 30 protsenti provintsi valitsuse jaoks ja 70 protsenti linnaosa / linnavalitsuse jaoks.

2. Linna- / linnamaks

1. Hotelli maks

See hotellimaks on puhkuseteenuste pakkujalt võetav maks teatud äriüksuse pakutav majutus, mille tubade arv on suurem kui 10. Hotellimaks kogutakse hotelliteenuste põhjal, mis nõuavad tasumist, näiteks telefon, faks, internet, pesupesemisvõimalus jne. Hotelli maksumäär on 10 protsenti hotellile makstavast summast. Hotelli maksustamisperiood on üks kuu, arvutatuna ühe täiskuuna.

2. Restoranimaks

See restoranimaks on restorani pakutavate teenuste maks. Kõnealuse restorani määratlus on teenus ostjate tarbitud toidu ja / või jookide müümiseks, olenemata sellest, kas neid tarbitakse kohapeal või mujal. Restorani maksumäär on umbes 10% teenustasust.

3. Meelelahutusmaks

See meelelahutusmaks on maks, mida võetakse meelelahutusteenuse eest, mille eest tasutakse. Kõnealuse meelelahutuse määratlus on igasugused vaatemängud, etendused, mängud ja / või rahvahulgad, mida teatud tasu eest nauditakse. Maksu objektiks on meelelahutusteenuse pakkuja teenus, samal ajal kui maksu subjekt on meelelahutust nautiv isik. Meelelahutusmaksu määr sõltub meelelahutuse tüübist, mis jääb vahemikku 0–35%.

4. Reklaamimaks

See reklaamimaks on maks objektidelt, tööriistadelt, toimingutelt või meediumidelt, mille erinevad vormid ja mustrid on mõeldud ärilistel eesmärkidel avalikkuse tähelepanu äratamiseks. Maksuobjektide hulka kuuluvad reklaamtahvlid, reklaamtahvlid, kangareklaamid, kleebised, ujukid jne. Mis puudutab valitsuse kuulutusi, siis Interneti, televisiooni, ajalehtede jms kaudu toimuvatele reklaamidele reklaamimaksu ei kohaldata. Reklaamimaksu subjekt on reklaamiteenust kasutav osapool. Reklaami maksumäär on 25% maksubaasist, nimelt kõnealuse reklaami rendiväärtusest.

5. Tänavavalgustuse maks

See tänavavalgustuse maks on maks, mida võetakse elektrienergia kasutamisel, olenemata sellest, kas see on toodetud ise või mujalt. Valgustuse maksumäärad varieeruvad sõltuvalt kasutajast. Tollitariifide või muude allikate pakutavad tänavavalgustuse tariifid, kui neid kasutatakse tööstuses, naftakaevanduses ja maagaasis tariif on 3%, välja arvatud kasutaja, on tariif 2,4%, kui aga allikas on ise loodud, on maksumäär 1,5%. Tänavavalgustuse maks arvutatakse maksumäära korrutamisel tol ajal elektri müügiväärtusega.

6. Mittemetallist ja kivimite mineraalide maks

See maks mittemetalsetele mineraalidele ja kivimitele on maks, mis on kehtestatud mittemetalsete mineraalide nagu asbest, lubjakivi, pimsskivi, graniit jms kaevandamisele. Maksu ei kohaldata, kui tegevust või tegevust ei teostata äriliselt. Nende mittemetalsete mineraalide tariif on 25%, kivimite puhul aga 20% mittemetalsete mineraalide või kivimite müügiväärtusest.

7. Parkimismaks

See parkimismaks on maks, mida võetakse Indoneesia parklast pärit administratsioonilt väljaspool teekeha, olenemata sellest, kas see on seotud põhitegevusega või ka ettevõttena (vabadusekaotus). Maksukohuslased on parkimiskohad, mis mahutavad rohkem kui 10 neljarattalist sõidukit või rohkem kui 20 kaherattalist sõidukit. Teema on isik või üksus, kes pargib mootorsõidukit. Maksumäär on 20% maksubaasist sõltuvalt asukohast.

8. Põhjaveemaks

See põhjaveemaks on maks põhjavee võtmise või ka kasutamise eest, nimelt ärilistel eesmärkidel. Maksusubjekt on üksikisik, kes võtab või kasutab põhjavett. Määr on 20% maksubaasist, mis on tavaliselt põhjavee kasutamisest tulenev kaubanduslik väärtus.

9. Pääsukese pesamaks

See pääsukese pesamaks on pääsukeste pesade kogumisele ja / või kasutamisele kehtestatud maks. Maksusubjekt on isik või üksus, kes sooritab pääsukese pesa võtmise ja / või ekspluateerimise. maksumääraga 10%.

10. Maa- ja linnamaade ning ehitusmaks

Maa- ja linnamaa maa- ja ehitusmaksud on maksud maalt või hoonetelt, mis on omandis, kontrolli all või mida kasutatakse. Maksusubjekt on isik, kes omab maksuobjekti, kontrollib seda või kasutab seda. Maksumäär neile, kelle väärtus on väiksem kui 1 miljard, on 0,1% ja üle 1 miljardi maksumäär on 0,2%. Lisaks kasutamisele, mis võib keskkonda häirida, kehtestatakse tariif 50% maksumäärast.

11. Maa- ja / või ehitusõiguse omandamise maks

Kas füüsiliste isikute või teatud üksuste maa ja ehitiste omandamise suhtes on kehtestatud maks? Õiguste üleandmist saab osta, müüa, vahetada, toetusi anda, pärida, äriühendusi jms. Selle maksu määr on 5% omandatud maa või hoonete väärtusest.

Seega võib regionaalse maksu, funktsioonide, omaduste, eesmärkide, elementide ja tüüpide määratluse selgitus loodetavasti teile kasulik olla. aitäh

Vaata kaSidemete määratlus

Vaata kaPiirkondliku tasumise määratlus

Vaata kaMaksud: määratlus, funktsioonid, eelised ja tüübid ekspertide sõnul