Sularaha haldamise, mudelite, aspektide, motiivide, eesmärkide ja näidete mõistmine

Sularaha haldamise mõistmine

See raha on nominaalne sularaha või igasugune vara, mille ettevõte kiiresti välja maksab. Teine arusaam on käibevara vorm, mida saab või saab kohe kasutada lühiajaliste kohustuste tasumiseks.

Kõige sagedamini kasutatakse sularaha, sularaha, hoiuseid, maksekorraldusi või ka sularaha ja muid. Ettevõtte jaoks on sularaha kasuks nii ettevõtte tegevusega seotud rahastamine kui ka põhivara finantseerimine ja ka finantseerimine ettevõtte jätkusuutlikkus (näiteks töötajate palgad, tooraine ja ka tööruumid) aktsiate, võlgade, maksude ja muude jne.

Niisiis on sularahahaldus kogum tegevusi või tegevusi prognoosimisel, planeerimisel, koguda, emiteerida ja investeerida ettevõttest, et see saaks või saaks tegutseda sujuvalt. Hea sularahahalduse puudumisel läheb ettevõte muidugi sularaha puudumise tõttu pankrotti. Isegi kui ettevõte teenib kasumit.

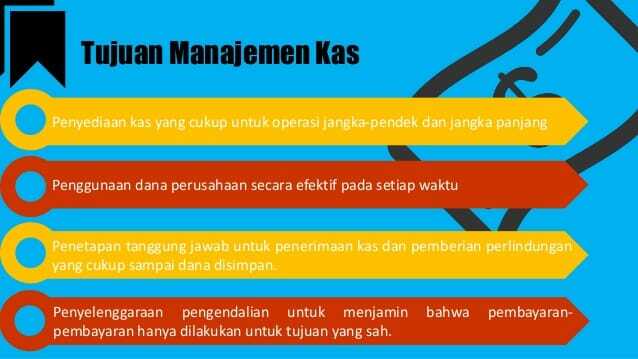

Sularaha haldamise eesmärgid

Üldiselt on sularahahalduse eesmärk osata arvestada fondide tootluse riskiga, et oleks tasakaalu liiga palju või liiga vähe. Kui investeeritud sularaha on liiga vähe, vähendab see võimalust tulevikus saada suuremat kasumiosa.

Kui aga investeeritud sularaha on liiga palju, toimub sularaha maksejõuetus. Kui ettevõtte sularahast piisab, suureneb ka ettevõtte võimalus katta kõik ettevõttele vajalikud kulutused.

Sularaha haldamise eesmärgid hõlmavad järgmist:

Likviidsus

Juhtkond peab olema teadlik likviidsuse ja sularahasumma säilitamisest, mis ettevõttes peab olema

Tulu

Igal ettevõtte kulul on eesmärk, nimelt saada või osata saada võimalikke tulemusi, mis on ka suuremad kui kasutatud ja välja antud sularaha. Samuti peab juhtkond tagama, et maksed toimuksid säästlikult.

Sularaha allikas

- Selliste kaubandustehingute tulemused, mille puhul on ka nõudeid.

- Vara müük.

- Tõendid võla kohta, näiteks võlakirjad, võlakirjad või pangalaenud.

- Ettevõtte omanikul on lisakapital.

- Rahatulu üürimaksete, aktsiate, kingituste või ka eelmise perioodi maksude jaotamisest.

- Sissetulek väljaspool ettevõtet, näiteks intressid.

Sularaha haldamise aspekt

Sularaha haldamise aspekte on selgitatud järgmiselt:

Vaata kaSaaga määratlus ja näited

Igapäevane sularahahaldus

Igapäevane sularahahaldus on sularahalaekumiste ja väljamaksete ning lõpliku sularahajäägi haldamine, et saaks teha ajakohast sularahaaruannet. Mis saab või suudab anda teavet laekumiste, väljamaksete struktuuri ja vajaduse korral ka lõppeva sularahajäägi kohta.

Rahavoogude infol on või on funktsioon, et oleks võimalik hinnata ettevõtte võimet teenida sularaha, samuti võimaldab selle kasutajatel välja töötada mudelid kõigi tulevaste voogude nüüdisväärtuse hindamiseks ja võrdlemiseks ettevõte.

Igapäevase sularahahalduse toimimisega saavad sellest kasu ja mõjud ettevõttele head.

Sularaha eelarve

See sularaha eelarve on väga oluline ka majandustegevuse või tegevuste analüüsimisel, et need saaksid hästi töötada ja oleksid kooskõlas ka ettevõtte eesmärkidega.

Sularaha rauavarud

Iga ettevõtte finantsjuht püüab ettevõttes alati regulaarset rahavoogu. Nii et sularaha sissevool peab olema tasakaalus sularaha väljavooluga. Või pole sularaha jääki üle ega puudu.

Liigne sularahajääk võib kasumlikkust ohverdada, kuna varjatud sularaha summa on ebaproduktiivne. Kui sularahapuudus on, võib see muuta ettevõtte võimatuks tegevuste või tegevuste nõuetekohaseks teostamiseks ja ei suuda täita kohustusi, mis tuleb tasuda.

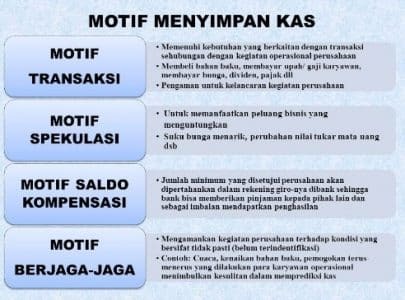

Sularaha haldamise motiiv

Sularaha haldamise motiivid hõlmavad järgmist:

Tehingu motiiv

Ettevõte vajab igapäevaste tegevuste või tegevuste finantseerimiseks sularaha ettevõte, näiteks töötajate maksmine, kaupade ostmine, arvete tasumine ja ka arvete maksmine Mets.

Ettevaatusabinõud Motiiv

Eesmärk on osata valvata või ette näha, kui tekib ootamatu / pakiline vajadus.

Spekuleerimise motiiv

Motiivi kasutatakse selleks, et siis võimalust kasutada. Näiteks investeerib ettevõte sularaha väärtpaberisse lootuses, et pärast väärtpaberi ostmist tõuseb tema hind.

Motiiv kompenseeriv tasakaal

Motiiv on seotud ettevõtte sunniga pangast raha laenata.

Sularaha mõjutavad tegurid

Allpool on toodud sularaha mõjutavad tegurid, sealhulgas järgmised:

1. Sularaha kasvu põhjustavad tegurid

- Aktsionäride emiteeritud investeeringud

- Ettevõttelt pärit võlg

- Nõuded

- Kahanemine

- Müük sularahas

- Põhivara müük

2. Sularaha vähenemist põhjustavad tegurid

- Aktsiate tagasiostmine

- Selliste kohustuste nagu võlg ja intressid täitmine

- Dividendide rahastamine

- Operatiivtegevus

- Põhivara ostmine

- Kaubandusvõla tasumine

Sularaha haldamise mudel

Allpool on toodud sularahahalduse mudel, sealhulgas

A. Varude mudel (Baumoli mudeli sularahahaldus)

Sularahavarude haldamise mudel sai alguse eksperdilt, nimelt Baumolilt, seega on see tuntud ka kui Baumoli sularahahaldus.

Seejärel tuvastas Baumol, et sularaha vajadus ettevõttes sarnaneb varude kasutamisega.

Kui ettevõttel on sularaha jääk ettevõttes, kus on kõrge sularahajääk, kogeb ettevõte seda kaotused kaotatud võimaluste näol, et oleks võimalik investeerida neid vahendeid teistesse kasumlikumatesse investeerimisvõimalustesse kasumlik.

Vaata kaSõnastik: määratlus, terminid, funktsioonid, funktsioonid, eelised, tüübid ja näited

Ja vastupidi, kui sularaha jääk on liiga madal, on ettevõtte võimalused likviidsusraskustes veelgi suuremad. Sest tasakaal peaks olema. Seetõttu on vaja mõista sularaha haldamist ja likviidsust. Sama probleem esineb ka varudes.

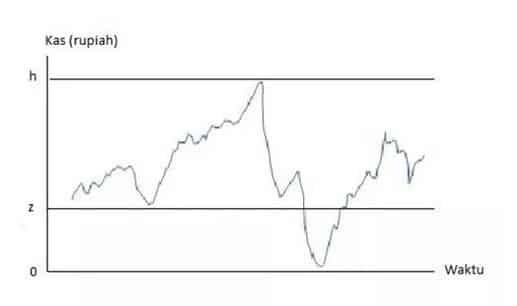

B. Miller Orri sularahahalduse mudel

Kaks finantsjuhtimise eksperti Miller ja Orr sõnastasid seejärel Milleri ja Orri sularahahalduse mudeli järgmiselt:

Olukordades, kus sularaha kasutamine ja sissetulek on juhuslikud, peab ettevõte sularahajääkide jaoks määrama ÜLEMISE ja Madalama Limiidi.

Kui sularaha saldo jõuab ülempiirini, peab ettevõte seejärel muutma teatud kogust sularaha, nii et sularaha jääks tagasi soovitud summa juurde.

Ja vastupidi, kui sularaha jääk väheneb ja jõuab alampiirini, peab ettevõte müüma väärtpabereid, nii et sularaha jääk suureneb tagasi soovitud summani.

Seda saab skemaatiliselt kirjeldada järgmiselt:

Pildi selgitus:

Joonise ülemist piiri tähistab sirge h ja alumist piiri punkt 0.

See tähendab, et ettevõte määrab minimaalse sularaha summa nulli jõudmiseks, siis ettevõte seda teeb - muuta või müüa väärtpabereid, et oleks võimalik suurendada sularaha summat z-ni (mis on soovitud sularaha summa) ettevõte)

Muidugi saab või saab ettevõte kindlaks teha, et alumine piir ei pea olema null ruupia.

Sularaha sissenõudmine ja maksesüsteem

A. Sularaha maksesüsteem

Majanduses, kus tehingute eest tasumine ei toimu enam sularahas, vaid tšekiga, Tekib olukord, kus ettevõtte tehtud maksed ei vähenda kohe sularahajääki. Ja tšeki kättesaamisele ei järgnenud kohe sularaha lisamist.

B. Sularaha sissenõudmise süsteem

Sularaha kogumise süsteemi eesmärk on kiirendada sularaha kasutamist. Üks võimalus on kasutada koondumispangandust.

Nii rakendab ettevõte kõikvõimalikke kogumiskeskusi erinevates kohtades piirkondades vastavalt müügi jaotusele, samuti mitte ainult üks kogumiskeskus Rumeenias peakorter.

Seega palutakse A-piirkonna ostjal maksta, esitades tšeki pangale, mille on valinud või on valinud A-piirkonna ettevõte.

Seejärel pole vaja chegut otse ettevõtte peakontorisse saata. Selle põhjuseks on asjaolu, et ostja võib kirjutada tšeki konkreetses A-piirkonna pangas.

Mis siis, kui chegue saadetakse ettevõtte peakontorisse, mis asub väga kaugel piirkonnas A võtab selle puhastamine kauem aega ja see võib maksta ka rohkem suurem kui.

Sularaha haldamise näide

Vaadake näidet (Baumoli mudel) allpool olev sularahahaldusettevõte:

Veebipood MK Network Retail seisab silmitsi nõudmisega raamatule, mille pealkiri on 5 strateegiat, et muuta ettevõte iga kord samaks.

Vaata kaÜhine arusaam

Oletame, et nõudlus raamatu järele on ühe aasta jooksul 220 ühikut ja raamatupood tellib Q-ühikut iga kord, kui see tellitakse.

Seega on tellimuste sagedus ühe aasta jooksul järgmine:

= Müük: tellimuse kogus

= 220: Q

Ettevõtte valduses olev inventuur jääb vahemikku 0 kuni Q ühikut.

Seega on nende raamatute keskmine varude arv:

Keskmine laoseis = (Q / 2) ühikut

Kui aastased ladustamiskulud on märgitud kui i, siis on ettevõtte ladustatud aastane ladustamiskulu järgmine:

Ladustamiskulu aastas = (Q / 2) i

Kui raamatute taotluste arv on 220 ühikut, anname märke D ja iga kord, kui MK Network Retail tellib tasu o, on tellimiskulud ühe aasta jooksul järgmised:

Tellimiskulud ühe aasta jooksul = (D / Q) o

Seega on varude kogumaksumus ühe aasta jooksul (näiteks anname märke Y) järgmised:

Y = (Q / 2) i + (D / Q) o

Need kulud tuleb minimeerida. Seetõttu tuletame ülaltoodud võrrandi Q suhtes ja muudame selle võrdseks nulliga (0).

(dY / dQ) = (i / 2) - (oD / Q2) = 0

(oD / Q²) = (i / 2)

iQ² = 2oD

Q = [(2oD) / i)] 1 / ²

Seejärel saab sama loogikat rakendada ka ettevõtte sularahahalduse meetodil.

Mõelge allpool toodud sularaha ja väärtpaberite haldamise näidetele:

Näiteks on iga perioodi sularahanõue alati sama. Seega, kui perioodi alguses on sularaha summa = Q, siis järk-järgult jõuab sularaha jääk nulli.

Kui see jõuab nulli, peab ettevõte teisendama muud varad, näiteks väärtpaberid, Q rahaks.

Küsimus on järgmine:

"Kui suur osa tagatisest tuleb siis sularahaks ümber arvestada iga kord, kui seda vaja läheb?"

Väärtpaberite arv peab arvestama väärtpaberite rahaks konverteerimise kulusid.

Mõelge järgmistele sularahahalduse küsimustele:

Aasta sularahavajadus on 1,2 miljardit India ruupiat ja päevane kasutus on pidev. Nende väärtpaberite rahaks konverteerimise tehingutasu on 500 000 IDR.

Seejärel on väärtpaberite omamise eest teenitud intressimäär 12% aastas.

Eespool arutatud varude võrrandivalemit kasutades saab seejärel arvutada väärtpaberite arvu, mis tuleb iga kord rahaks konverteerida järgmiselt:

Q = [(2oD) / i)] 1 / ²

Q = [(2 50 000 1 200 000 000): 0,12)] 1/2

Q = 31,623 miljonit

See tähendab, et ettevõte peab müüma väärtpabereid 31,623 miljoni IDR väärtuses iga kord, kui sularaha jääk jõuab nulli.

Sel viisil tekivad ettevõttel kulud väärtpaberitesse investeerimise kaotatud võimaluste ja tehingukulude tõttu.

Sularaha haldamise kulud on:

# 1: kasutamata jäänud alternatiivkulud:

= (Rp 31 623 000: 2) x 0,12

= 1,897 miljonit IDR

# 2: Tehingutasud:

= (Rp 1,2 M: Rp 31,623 miljonit) x Rp 50 000

= 1,897 miljonit IDR

Kogumaksumus on:

= 2 (1,897 miljonit Rp)

= 3,794 miljonit IDR

Pange tähele, et kui maksumus on minimaalne, hoitakse see maksumus võrdne sõnumi maksumusega.

Seega selgitatakse sularahahalduse määratlust, mudeleid, aspekte, eesmärke ja näiteid