Kapitali struktuur, komponendid, teooria, eesmärgid, tegurid ja näited

Kapitalistruktuuri mõistmine

See kapitali struktuur on tasakaal või võrdlus väliskapitali ja omakapitali vahel. Väliskapital on antud juhul pikaajaline või lühiajaline võlg. Mis puutub omakapitali, siis see jaguneb jaotamata kasumiks ja ettevõtte omandiks.

See optimaalne kapitali struktuur on kapitali struktuur, mis optimeerib seejärel riski ja tootluse tasakaalu, et maksimeerida aktsiate hindu. Sel põhjusel tuleb ettevõtte kapitalistruktuuri määramisel arvestada igasuguste seda mõjutavate muutujatega.

Selline kapitalistruktuur on ettevõtte jaoks väga oluline probleem, sest kapitalistruktuuri hea või halb mõjutab kindlasti otse ettevõtte finantsseisundi või -seisundi juurde, eriti väga suure võla olemasolul, mis kindlasti annab ettevõttele koormuse ettevõte.

Kapitalistruktuuri mõistmine ekspertide sõnul

Selle kapitalistruktuuri põhjalikumaks mõistmiseks võime viidata mitme eksperdi arvamustele, sealhulgas järgmistele:

-

J. sõnul Fred Weston ja Thomas E Copeland (1996)

ütles, et see kapitali struktuur on püsiv finantseerimine, mis koosneb pikaajalisest võlast, eelisaktsiatest ja aktsiakapitalist.

-

Vastavalt Keown et.al (2000)

See kapitali struktuur on kombinatsioon või kombinatsioon pikaajalistest fondiallikatest, mida ettevõte kasutab.

-

Farah Margaretha (2004) järgi

Kapitalistruktuur kirjeldab seejärel ettevõtte pikaajalist finantseerimist, mis koosneb nii pikaajalistest võlgadest kui ka omakapitalist.

-

Halimi (2007: 78) järgi

See kapitalistruktuur on lühiajalise võla summa, mis on fikseeritud, eelisaktsia, pikaajaline võlg ja ka lihtaktsiad. Kapitali struktuuri teoorias on ka öeldud, kas kapitali struktuuri muutusel on siis mõju või mitte ettevõtte väärtusele, eeldades, et investeerimisotsused ja dividendipoliitika seda ei tee muutunud. Mõju olemasolul tähendab see, et kapitali struktuur on parim, kuid kui mõju pole, tähendab see, et pole ka parimat kapitali struktuuri.

Kapitali struktuuri eesmärk

Kapitalistruktuuri juhtimise eesmärk on teha koostööd püsivate rahaliste allikatega, mida ettevõte kasutab oma tegevuses ja mis suudavad või võivad ettevõtte maksimeerida. Optimaalse kapitali struktuuri otsimine on väga keeruline ülesanne konfliktide tõttu, mis toovad kaasa agentuurikulusid. Vana konflikt tekkis aktsionäride ja võlakirjaomanike vahel ettevõtte optimaalse kapitalistruktuuri määramisel. Nii et selleks, et vähendada juhtkonna võimalust aktsionäride nimel ülemääraseid riske võtta, tuleb seejärel lisada mõned kaitsepiirid.

Kapitali struktuuri mõjutavad tegurid

Kapitali struktuuri võivad seejärel mõjutada mitmed tegurid, sealhulgas järgmised:

Vara struktuur (käegakatsutavus)

Mõned paljudest ettevõtetest investeerivad seejärel oma kapitali põhivarasse, mis on prioriteetsed kapitali täitmine püsivast kapitalist on omakapital, võlg aga täiendama. Mida suurem on ettevõtte vara, nimelt käibevara, kipub see optimeerima võlgade vajaduste rahuldamist. See näitab varade struktuuri mõju ettevõtte kapitalistruktuurile.

Kasvuvõimalus

See on ettevõtte jaoks võimalus investeerida kasumlikesse tingimustesse. Agentuuriteooria illustreerib seejärel negatiivset suhet võimenduse ja võimaluse vahel. See tähendab, et ettevõtted kipuvad kasumlike investeeringute osas võimalusi kasutamata jätma.

Ettevõtte suurus (vormi suurus)

Suured ettevõtted on mitmekesisemad kui väikeettevõtted. Seetõttu on ettevõtte / pankroti läbiviimisel võimalik väike ebaõnnestumine. Ettevõtet kasutatakse sageli ettevõtte pankroti suuruse näitajana. Millises suurema suurusega ettevõttes nähakse võimekamat majanduskriisidega toime tulla.

Tasuvus

Kõrgema kasumiga ettevõtetel on muidugi rohkem sisemisi vahendeid kui madala kasumiga ettevõtetel. Suure tootlusega ettevõtted investeerivad seejärel suhteliselt väikest võlga kasutades. Suure tootluse määr on võimalik suurema osa selle rahastamisvajaduste rahastamiseks sisemiste vahendite abil. See näitab siis, et kasum mõjutab ka kapitali struktuuri.

Äririsk

Äririsk võib muuta ettevõtte välise rahastamise teostamise keerukaks või võib selle raskendada, nii et teoreetiliselt mõjutab see ettevõtte võimendust.

Sihtkapitali struktuur

See sihtkapitali struktuur on kombinatsioon eelistatud aktsiavõlast, samuti omakapitalist, mida ettevõte kasutab kapitali kaasamise kavandamiseks.

See kapitali struktuuri poliitika hõlmab siis riski ja tootluse vahetamist. Suurem risk kipub siis aktsia hinda langetama, kuid kõrgema tootluse ootus tõstab seda siis. Seetõttu peab optimaalne kapitali struktuur saavutama riski ja tootluse tasakaalu, et see saaks ettevõtte aktsiahinna maksimeerida.

Sihtkapitali struktuuri tegur

4 peamist tegurit, mis seejärel mõjutavad kapitali struktuuri käsitlevaid otsuseid, on järgmised:

- äririsk,

- maksupositsioon,

- rahaline paindlikkus,

- Juhtimise konservatiivsus või agressiivsus.

Äri- ja finantsrisk

See äririsk on ettevõtte tegevusele omane riskitase, kui ettevõte ei kasuta võlga. Ettevõttel on siis väike äririsk, kui see nõudlus toodab seejärel stabiilseid tooteid nii sisendite kui ka nende toodete hinnad jäävad suhteliselt konstantseks, kui ettevõte saab või suudab oma hindu korrigeerida, st tasuta, kui on kulude suurenemine ja kui enamik kuludest on muutuvkulud, nii et need vähenevad müügi korral vähenenud. Muud asjad loetakse siis samaks, mida väiksem on ettevõtte äririsk, seda suurem on optimaalne võlasuhe.

Äri riskitegurid

Äririsk sõltub paljudest teguritest, sealhulgas:

- nõudluse varieeruvus,

- müügihinna varieeruvus,

- Sisendkulude varieeruvus,

- Võime kohandada väljundhindu vastuseks sisendkulude muutumisele,

- Võime arendada uusi tooteid õigeaegselt ja tasuvalt, välisrisk,

- Püsikulude koostis: tegevusvõimendus (tegevusvõimendus on nende püsikulude kasutamise määr ettevõtte tegevuses

Kapitali struktuuri teooria

Kapitali struktuuri kohta on mitmeid teooriaid, selgitused on järgmised:

1. Traditsioonilise lähenemise teooria

See traditsiooniline lähenemisviis kinnitab siis optimaalse kapitali struktuuri olemasolu. See tähendab, et kapitali struktuur mõjutab ettevõtte väärtust, kus kapitali struktuur võib või võib muutuda nii, et oleks võimalik saada ettevõtte optimaalne väärtus.

2. Modigliani & Milleri lähenemisteooria

Seejärel jaguneb see teooria kaheks:

a. MM-i teooria ilma maksudeta

Esimene kapitalistruktuuri teooria on Modigliani & Milleri teooria. Nende arvamus kapitalistruktuuri kohta on ebaoluline või ei mõjuta ettevõtte väärtust. Seejärel esitas ta nende teooria koostamisel eeldused, sealhulgas järgmised:

- Agentuurikulusid pole

- Maksuta

- Investorid võivad võlgneda sama intressimääraga kui ettevõttelt

- Investoritel on juhtkonnaga sarnane teave ettevõtte väljavaadete kohta tulevikus

- Pankrotitasusid pole

- EBIT ilma võla kasutamise mõjuta

- Investorid on hinna võtjad

- Pankrotti minnes müüakse vara turuhinnaga

b. MM-i teooria koos maksudega

Maksudeta teooria, mida hiljem peeti ebareaalseks, lisas ta oma maksudesse ka maksud. Valitsusele makstud maks on mõeldud sularaha väljavooluks. Võlga saab või saab kasutada maksude kokkuhoiuks, sest seda saab või saab kasutada maksuvähenduseks.

3. Kompromissiteooria kapitali struktuuri kohta

Tema arvates, mille Myers (2001) hiljem väljendas, on see, et "ettevõte võlgneb selle seestpoolt" teatud tasemel võlg, mis on täiendava võla maksusääst nagu raskuste maksumus rahandus ".

Kompromissteooria kindlaksmääramine optimaalses kapitalistruktuuris, kasutades agentuuri kulude, maksude ja ka kulude vahelisi tegureid raskustes, kuid jääb siiski eelduseks sümmeetriline teave ja turu efektiivsus kui tasakaal ning ka selle kasutamise eelised võlg. Võla optimaalse taseme korral saavutatakse see muidugi maksude kokkuhoiul maksimaalse summa saavutamiseks raskuste hinnaga.

4. Hakkimiskorra teooria

See teooria selgitab siis, miks kõrgema kasumitasemega ettevõttel on tegelikult väike võlatase. Täpsemalt on ettevõttel oma rahaliste vahendite kasutamisel eelisjärjekord.

Järjestuse stsenaarium on järgmine:

- Ettevõttel on sisemine vaade

- Ettevõte arvutab väljamakse eesmärgi hinnangulise investeerimisvõimaluse põhjal.

- Toimib pidev poliitika, mis ühendab kõikumisi ja investeerimisvõimalusi ilma ennustusteta, nii et rahavoog muutub investeeringukuludest suuremaks.

- Kui seda on vaja välisest vaatenurgast, emiteerib ettevõte kõigepealt kõige turvalisemad väärtpaberid.

5. Asümmeetria ja signaalimisteooria

Niisiis ütleb see teooria, et seotud osapooltel pole ettevõttel sama teavet ettevõtte väljavaadete ja riskide kohta. Teatud osapooltel on rohkem teavet kui teistel. Seejärel jagatakse see teooria kaheks, sealhulgas:

- Myers ja Majluf: Tema sõnul on autsaideri ja mänedžeri vahel info asümmeetria.

- Signaalimine: Seejärel arendas ta välja kapitali, milles kapitali struktuur on juhi signaal turule edastamiseks.

6. Agentuuriteooria (agentuuri lähenemine)

Selle lähenemisviisi abil struktureeritakse seejärel kapitali struktuur huvigruppide konflikti vähendamiseks. Kapitalistruktuuri arvutuste tegemiseks peab ettevõte kasutama veebipõhist raamatupidamistarkvara, näiteks ajakirju.

Kapitali struktuuri komponendid

Riyanto (2008: 227) järgi on kapitalistruktuuri komponente, mis koosnevad nii väliskapitalist kui ka omakapitalist. Allpool on toodud täielik selgitus.

Väliskapital

Väliskapital või -võlg on kapital, mille päritolu on väljastpoolt ettevõtet, mille olemus töötab ainult ajutiselt nii ettevõttele kui ka kapitaliga seotud ettevõtetele on võlg, mis tuleb muidugi hiljem tasuda tagasi.

Võlgade kasutamise kohta otsuse tegemisel tuleb arvestada võla vormis võlast tulenevate püsikulude suurusega. intressid, mis toob kaasa suurema finantsvõimenduse ja aktsionäride üha ebakindlama tootluse tavaline. Väliskapitali või võla võib seejärel jagada kolme tüüpi, nimelt järgmisteks:

-

Lühiajaline võlg (lühiajaline võlg)

See lühiajaline võlg on väliskapital, mille maksimaalne tagasimakseperiood on üks aasta. Suurem osa sellest lühiajalisest võlast koosneb kaubanduskrediidist, nimelt krediidist, mis on vajalik ettevõtte juhtimiseks. -

Keskpika tähtajaga võlg (keskmise tähtajaga võlg)

Keskmise tähtajaga võlg on võlg, mille tagasimakseperiood on üle ühe aasta või alla 10 aasta. Seejärel jaotatakse see keskmise tähtajaga võlg kaheks, nimelt tähtajaliseks laenuks ja liisinguks.- See tähtajaline laen on ettevõtluslaen, mille tähtaeg on üle ühe aasta ja ka alla 10 aasta.

- See liisimine on põhivaralt teenuste hankimise vahend või viis, mis on põhimõtteliselt sama, nagu meie müüa võlakirju, et saada siis varadele teenuseid ja omandiõigusi, mis siis eristab seda liisingut omandiõigus.

-

Pikaajaline võlg (pikaajaline võlg)

See pikaajaline võlg on võlg, mille tagasimakseperiood on väga pikk, tavaliselt üle 10 aasta. Pikaajalise võla vormid hõlmavad võlakirju ja hüpoteeklaene.

Omaniku omakapital

Oma või omakapital on kapital, mis tuleb ettevõtte omanikult ja mis investeeritakse ettevõttesse ka ebakindlaks ajaks. Eeldatakse, et see omakapital jääb ettevõttesse määramata ajaks, samal ajal kui laenukapitalil on tähtaeg. Ettevõtte omakapitali saab või saab eristada mitut tüüpi, sealhulgas:

-

Aktsiakapitali

See aktsiakapital on tõend aktsia või ka ettevõttes osaleja tagasipöördumisest. On aktsiatüüpe, nimelt aktsia, seejärel eelistatud aktsia, kumulatiivne eelistatud aktsia ja nii edasi. -

Varu

Siin viidatud reserv on reserv, mis on tehtud ettevõtte eelmisel ajavahemikul või ka käesoleval aastal teenitud kasumist. Omakapitali reservid hõlmavad käibekapitali reserve, laienemisreserve, valuutareservid, reservid ootamatute asjade või sündmuste hilisemaks mahutamiseks (reservid) üldine) -

Säilitatud teenimine

Ettevõtte saadud kasumit saab või saab maksta dividendidena ja osa neist jääb ettevõttele. Kui ettevõte säilitab kasumi teatud eesmärgil, tehakse reserv vastavalt kirjeldatule või kirjeldusele. Kui ettevõttel pole kasumi kasutamisel konkreetset eesmärki, siis on kasum jaotamata kasum.

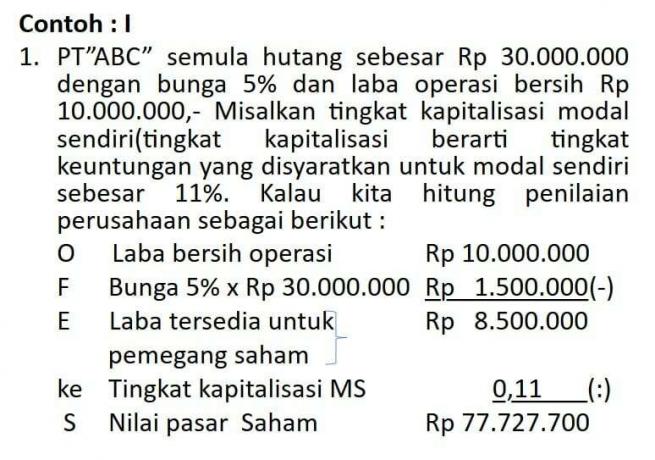

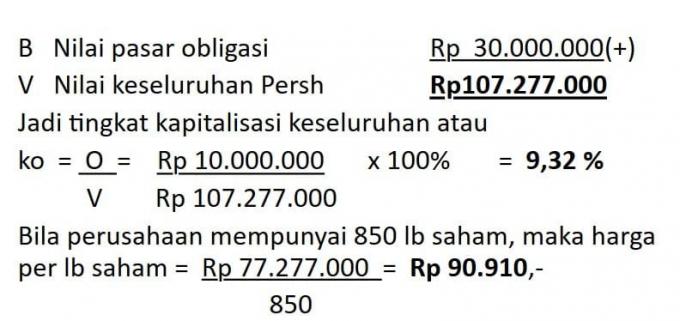

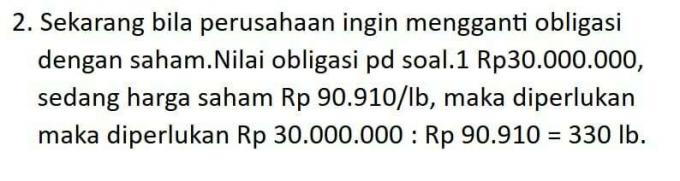

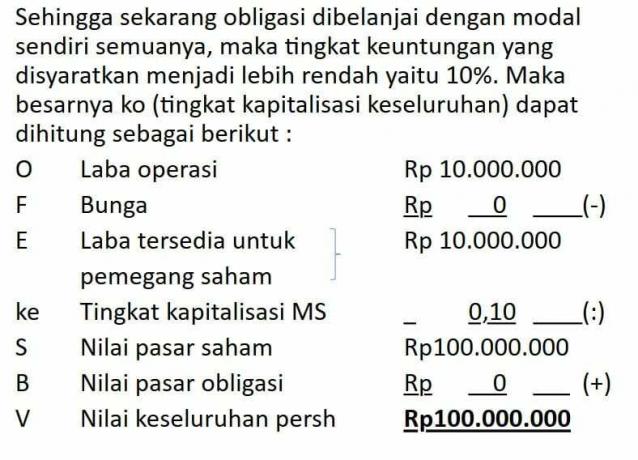

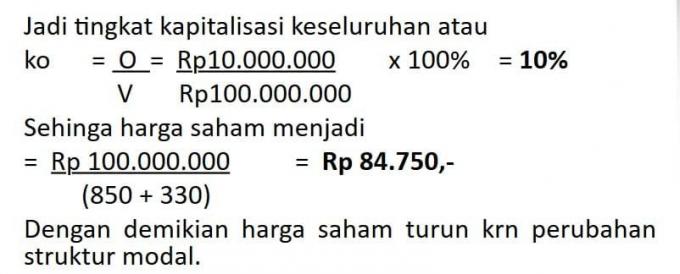

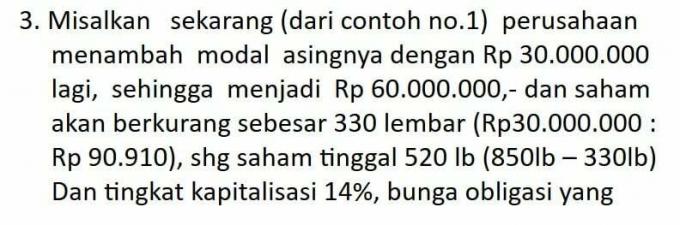

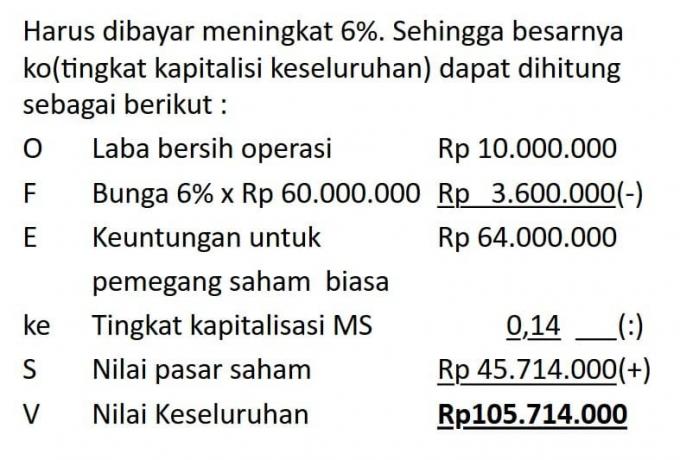

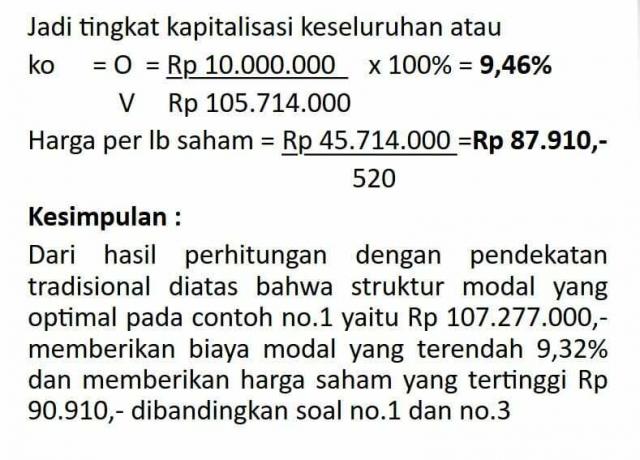

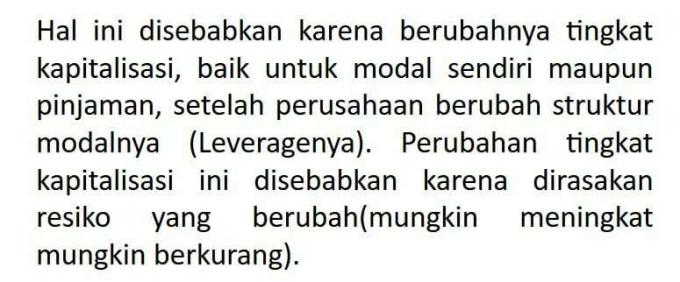

Näide kapitali struktuurist

Seega võib kapitali struktuuri, komponentide, teooria, eesmärkide, struktuuride, tegurite ja näidete mõistmise kirjeldus loodetavasti teile kasulik olla. aitäh

Vaata kaSpordi määratlus, eesmärgid, eelised, tüübid ja ekspertide sõnul

Vaata kaTöö efektiivsuse määratlus

Vaata kaInfrastruktuuri, eeliste, komponentide, tüüpide ja näidete mõistmine